Jednak decyzja o zakupie tych obligacji powinna być dobrze przemyślana. Warto rozważyć nie tylko ich zalety, ale także potencjalne ryzyka, takie jak wpływ inflacji na realną wartość zysków. W tym artykule przyjrzymy się nie tylko korzyściom płynącym z inwestycji w 4-letnie obligacje, ale również porównamy je z innymi opcjami inwestycyjnymi oraz przedstawimy praktyczne wskazówki, które pomogą ocenić, czy ta forma inwestycji jest odpowiednia dla Ciebie.

Kluczowe informacje:

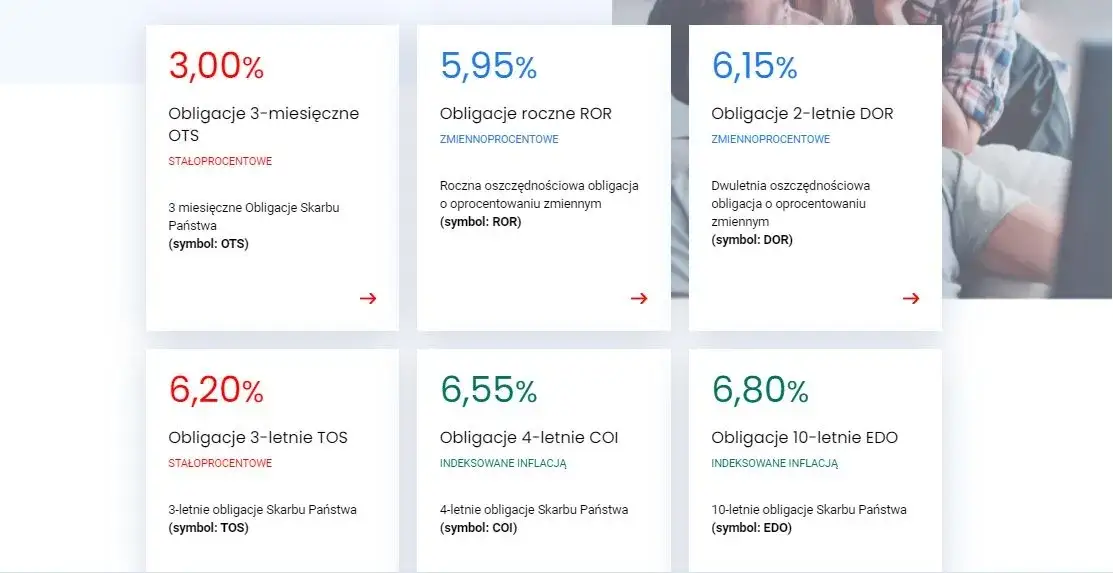

- 4-letnie obligacje skarbowe są jednymi z najbezpieczniejszych inwestycji, emitowanymi przez Skarb Państwa.

- Oferują przewidywalne zyski, które często przewyższają oprocentowanie lokat bankowych.

- Inwestycja w obligacje jest idealna dla osób planujących długoterminowe oszczędzanie, np. na emeryturę.

- Inflacja może wpłynąć na realną wartość zysków z obligacji, co należy uwzględnić przy podejmowaniu decyzji inwestycyjnych.

- Możliwość wcześniejszej sprzedaży obligacji na wtórnym rynku zwiększa ich płynność.

Czy 4-letnie obligacje skarbowe są opłacalne dla inwestora?

Decyzja o zakupie 4-letnich obligacji skarbowych może być korzystna dla inwestorów, którzy szukają stabilnych i bezpiecznych instrumentów finansowych. Te obligacje są emitowane przez państwo, co minimalizuje ryzyko utraty kapitału. Oferują one przewidywalne zyski w postaci odsetek, które są wypłacane po upływie czterech lat. Dzięki temu inwestorzy mogą zaplanować swoje finanse z większą pewnością.

Inwestowanie w 4-letnie obligacje skarbowe jest szczególnie atrakcyjne dla osób, które cenią sobie bezpieczeństwo i stabilność. Zyski z tych obligacji są zazwyczaj wyższe niż oprocentowanie tradycyjnych lokat bankowych, co czyni je bardziej opłacalną alternatywą. Dodatkowo, możliwość wcześniejszej sprzedaży obligacji na rynku wtórnym zwiększa ich płynność, co jest istotne w przypadku nagłej potrzeby gotówki.

Analiza korzyści z inwestowania w obligacje 4-letnie

Inwestowanie w 4-letnie obligacje skarbowe niesie ze sobą szereg korzyści. Przede wszystkim, oferują one gwarantowany zwrot kapitału oraz stałe oprocentowanie, co sprawia, że inwestorzy mogą liczyć na stabilny dochód. Dodatkowo, obligacje te są idealnym rozwiązaniem dla osób, które nie chcą podejmować większego ryzyka, na przykład na giełdzie. Dla wielu inwestorów, szczególnie tych planujących długoterminowe oszczędzanie, są one doskonałą opcją.

- Bezpieczeństwo kapitału dzięki emisji przez Skarb Państwa.

- Przewidywalność zysków, co ułatwia planowanie finansowe.

- Możliwość wcześniejszej sprzedaży na rynku wtórnym, co zwiększa płynność.

Bezpieczeństwo kapitału a ryzyko inwestycyjne w obligacjach

4-letnie obligacje skarbowe są uważane za jedne z najbezpieczniejszych instrumentów finansowych. Emitowane przez rząd, minimalizują ryzyko utraty kapitału, co jest kluczowe dla konserwatywnych inwestorów. Mimo to, warto pamiętać, że istnieją pewne ryzyka, takie jak wpływ inflacji na realną wartość zysków. W przypadku, gdy inflacja przewyższa oprocentowanie obligacji, realne zyski mogą być niższe niż oczekiwano. Dlatego zawsze warto analizować swoją sytuację finansową i podejmować decyzje inwestycyjne z rozwagą.Porównanie 4-letnich obligacji z innymi opcjami inwestycyjnymi

4-letnie obligacje skarbowe są popularną opcją inwestycyjną, ale jak wypadają w porównaniu do innych możliwości, takich jak lokaty bankowe czy inwestycje giełdowe? Warto przyjrzeć się, jak te różne instrumenty finansowe różnią się pod względem bezpieczeństwa, oprocentowania oraz potencjalnych zysków. Każda z tych opcji ma swoje unikalne cechy, które mogą wpływać na decyzję inwestycyjną.

Obligacje skarbowe oferują stabilność i przewidywalność, co może być korzystne dla inwestorów szukających bezpiecznego schronienia dla swojego kapitału. W porównaniu do lokat bankowych, 4-letnie obligacje często oferują wyższe oprocentowanie, co czyni je bardziej atrakcyjną opcją. Z drugiej strony, inwestycje giełdowe mogą przynieść wyższe zyski, ale wiążą się z większym ryzykiem. Dlatego ważne jest, aby dokładnie przeanalizować, które z tych rozwiązań najlepiej odpowiada Twoim potrzebom finansowym.

Jak 4-letnie obligacje wypadają w kontekście lokat bankowych?

W porównaniu do lokat bankowych, 4-letnie obligacje skarbowe oferują zazwyczaj wyższe oprocentowanie, co czyni je bardziej opłacalnym rozwiązaniem dla inwestorów. Lokaty bankowe mogą zapewnić bezpieczeństwo, ale ich oprocentowanie często nie dorównuje zyskom z obligacji. Dodatkowo, obligacje skarbowe są emitowane przez państwo, co minimalizuje ryzyko utraty kapitału. Warto jednak pamiętać, że lokaty bankowe mogą oferować większą elastyczność, ponieważ środki są dostępne po krótszym czasie.

| Typ inwestycji | Oprocentowanie (%) | Bezpieczeństwo | Dostępność środków |

|---|---|---|---|

| 4-letnie obligacje skarbowe | 3.5 | Wysokie | Po 4 latach |

| Lokaty bankowe | 1.5 - 2.5 | Wysokie | Po kilku miesiącach do 1 roku |

Inwestycje giełdowe a obligacje – co wybrać?

Inwestycje giełdowe i 4-letnie obligacje różnią się znacznie pod względem ryzyka i potencjalnych zysków. Giełda oferuje możliwość osiągnięcia wysokich zysków, ale wiąże się z dużym ryzykiem. Ceny akcji mogą drastycznie się zmieniać, co może prowadzić do znacznych strat. Z kolei obligacje skarbowe oferują stabilność i przewidywalność, co czyni je bardziej odpowiednimi dla konserwatywnych inwestorów. Wybór między tymi dwiema opcjami powinien zależeć od Twojej tolerancji na ryzyko oraz celów inwestycyjnych.

Czytaj więcej: Obligacje państwowe czy warto? Odkryj zalety i ryzyka inwestycji

Wpływ inflacji na zyski z 4-letnich obligacji skarbowych

Inflacja ma znaczący wpływ na realne zyski z 4-letnich obligacji skarbowych. Gdy inflacja rośnie, wartość pieniądza maleje, co oznacza, że za tę samą kwotę można kupić mniej dóbr i usług. Jeśli oprocentowanie obligacji jest niższe niż wskaźnik inflacji, realne zyski z inwestycji mogą być negatywne. Przykładowo, jeśli obligacje oferują 3% oprocentowania, a inflacja wynosi 4%, inwestorzy mogą stracić na wartości swoich zysków. W takiej sytuacji po 4 latach zgromadzone pieniądze mogą mieć mniejszą siłę nabywczą niż na początku inwestycji.

Warto zauważyć, że w okresach wysokiej inflacji, 4-letnie obligacje mogą być mniej skuteczne w ochronie kapitału. W takim przypadku inwestorzy mogą być zmuszeni do poszukiwania alternatywnych rozwiązań, które lepiej chronią przed inflacją. Dlatego przed podjęciem decyzji o inwestycji w obligacje, warto dokładnie przeanalizować aktualną sytuację gospodarczą oraz przewidywania dotyczące inflacji.

Jak inflacja wpływa na realną wartość zysków z obligacji?

Wzrost inflacji ma bezpośredni wpływ na realną wartość zysków z obligacji. Kiedy inflacja przekracza oprocentowanie obligacji, inwestorzy doświadczają spadku siły nabywczej swoich zysków. Na przykład, jeśli zainwestujesz w 4-letnie obligacje z oprocentowaniem 3%, a inflacja wynosi 5%, po czterech latach rzeczywista wartość zysków będzie ujemna. Oznacza to, że po zakończeniu okresu inwestycji, za zgromadzone pieniądze będziesz mógł kupić mniej niż na początku. Takie sytuacje podkreślają znaczenie monitorowania wskaźników inflacji i dostosowywania strategii inwestycyjnych.

Strategie ochrony przed inflacją przy inwestycji w obligacje

Aby zminimalizować wpływ inflacji na inwestycje w 4-letnie obligacje skarbowe, warto rozważyć kilka strategii ochrony. Jedną z opcji są obligacje indeksowane inflacją, które automatycznie dostosowują swoje oprocentowanie w zależności od wskaźników inflacji. Inwestorzy mogą również rozważyć dywersyfikację portfela, łącząc obligacje z innymi instrumentami finansowymi, które mają potencjał do przynoszenia wyższych zysków w okresach inflacyjnych. Dodatkowo, inwestowanie w fundusze obligacyjne, które specjalizują się w obligacjach indeksowanych inflacją, może być skuteczną strategią.

Jak ocenić swoją sytuację finansową przed zakupem obligacji?

Przed podjęciem decyzji o zakupie 4-letnich obligacji skarbowych, kluczowe jest dokładne ocenienie swojej sytuacji finansowej oraz tolerancji ryzyka. Zrozumienie własnych potrzeb finansowych pomoże określić, czy inwestycja w obligacje jest odpowiednia dla Ciebie. Ważne pytania, które warto zadać, to: jakie są moje obecne zobowiązania finansowe? Jakie są moje cele oszczędnościowe i inwestycyjne? Odpowiedzi na te pytania pozwolą zrozumieć, w jakim miejscu się znajdujesz i jakie są Twoje możliwości inwestycyjne.

Oprócz analizy obecnej sytuacji, warto również zastanowić się nad przyszłością. Jakie są przewidywania dotyczące moich dochodów? Czy planuję większe wydatki w najbliższej przyszłości? Zrozumienie tych aspektów pomoże w podjęciu świadomej decyzji. Ostatecznie, ocena sytuacji finansowej powinna być kompleksowa, uwzględniająca zarówno bieżące potrzeby, jak i długoterminowe cele inwestycyjne.

Kluczowe pytania dotyczące osobistej tolerancji ryzyka

Aby ocenić swoją osobistą tolerancję ryzyka, warto zadać sobie kilka kluczowych pytań. Jak bardzo jestem skłonny do ryzykowania swoich oszczędności? Jakie straty finansowe byłbym w stanie zaakceptować? Jak długo mogę pozwolić sobie na zamrożenie kapitału w obligacjach? Zrozumienie własnych granic i komfortu w podejmowaniu ryzyka jest kluczowe dla podejmowania odpowiednich decyzji inwestycyjnych.

- Jakie są moje dotychczasowe doświadczenia z inwestycjami?

- Czy mam plan awaryjny na wypadek nieprzewidzianych okoliczności finansowych?

- Jakie są moje długoterminowe cele finansowe i jak obligacje wpisują się w ich realizację?

Jak ustalić cele finansowe związane z inwestycjami w obligacje?

Ustalanie celów finansowych związanych z inwestycjami w obligacje to kluczowy krok w procesie inwestycyjnym. Najpierw zdefiniuj, co chcesz osiągnąć dzięki inwestycjom. Czy planujesz oszczędzać na emeryturę, zakup mieszkania, czy może na edukację dzieci? Ustalenie konkretnych celów pomoże w opracowaniu strategii inwestycyjnej. Ważne jest, aby cele były realistyczne i mierzalne, co pozwoli na monitorowanie postępów i ewentualne dostosowanie planów w przyszłości.

Praktyczne przykłady decyzji inwestycyjnych w obligacje

Inwestowanie w 4-letnie obligacje skarbowe może przybierać różne formy, a decyzje inwestycyjne mogą prowadzić do różnych wyników. Na przykład, Anna, która zainwestowała w obligacje w momencie niskiej inflacji, zyskała stabilne dochody z odsetek przez cztery lata. Jej inwestycja przyniosła zyski, które przewyższały oprocentowanie lokat bankowych. Z drugiej strony, Marek, który zainwestował w te same obligacje w okresie rosnącej inflacji, zauważył, że realna wartość jego zysków była niższa niż oczekiwał. Po czterech latach, jego zyski okazały się niewystarczające do pokrycia wzrostu cen, co zmusiło go do przemyślenia swoich strategii inwestycyjnych.

Inny przykład to grupa inwestorów, którzy zdecydowali się na zakup obligacji skarbowych jako część swojej długoterminowej strategii oszczędnościowej. Dzięki dywersyfikacji portfela, łącząc obligacje z innymi instrumentami finansowymi, zminimalizowali ryzyko związane z inflacją. Ich doświadczenie pokazuje, że dobrze przemyślane decyzje inwestycyjne, uwzględniające aktualne warunki rynkowe, mogą prowadzić do zadowalających wyników. Warto zauważyć, że każdy przypadek jest inny, a kluczowe jest dostosowanie strategii do własnych potrzeb i sytuacji finansowej.Scenariusze inwestycyjne – co może się wydarzyć w przyszłości?

Przyszłość inwestycji w 4-letnie obligacje może przybrać różne kierunki w zależności od zmieniających się warunków gospodarczych. Na przykład, jeśli inflacja wzrośnie do poziomu 5%, a oprocentowanie obligacji pozostanie na poziomie 3%, inwestorzy mogą doświadczyć spadku realnej wartości swoich zysków. W innym scenariuszu, stabilizacja inflacji na niskim poziomie może sprzyjać wzrostowi wartości obligacji, co przyniesie korzyści inwestorom. Istnieje również możliwość, że rząd zdecyduje się na emisję nowych obligacji o wyższym oprocentowaniu, co może wpłynąć na wartość istniejących obligacji na rynku wtórnym.

- Wzrost inflacji powyżej oprocentowania obligacji, prowadzący do spadku realnych zysków.

- Stabilizacja inflacji na niskim poziomie, co sprzyja wzrostowi wartości obligacji.

- Emisja nowych obligacji o wyższym oprocentowaniu, wpływająca na wartość istniejących obligacji.

Analiza przypadków – sukcesy i porażki inwestorów w obligacje

W analizie przypadków inwestorów, którzy zdecydowali się na zakup 4-letnich obligacji skarbowych, można zauważyć zarówno sukcesy, jak i porażki. Na przykład, inwestorzy, którzy zainwestowali w obligacje w stabilnym okresie gospodarczym, często osiągali zyski, które przewyższały ich oczekiwania. Z kolei ci, którzy zainwestowali w czasie wysokiej inflacji, doświadczyli spadku realnej wartości swoich inwestycji. Kluczowe jest, aby inwestorzy uczyli się na tych doświadczeniach i dostosowywali swoje strategie do zmieniających się warunków rynkowych.

Jak wykorzystać obligacje do budowy zrównoważonego portfela inwestycyjnego?

Wykorzystanie 4-letnich obligacji skarbowych jako elementu portfela inwestycyjnego może przynieść korzyści, które wykraczają poza tradycyjne podejście do inwestycji. Aby stworzyć zrównoważony portfel, warto łączyć obligacje z innymi klasami aktywów, takimi jak akcje, fundusze inwestycyjne czy nieruchomości. Taka dywersyfikacja pozwala nie tylko na minimalizację ryzyka, ale także na zwiększenie potencjalnych zysków w różnych warunkach rynkowych. Na przykład, w okresach spadków na giełdzie, obligacje mogą działać jako stabilny element portfela, zapewniając przewidywalne zyski.

Co więcej, inwestorzy mogą również rozważyć wykorzystanie obligacji indeksowanych inflacją jako narzędzia do ochrony przed rosnącymi kosztami życia. Obligacje te mogą być szczególnie atrakcyjne w czasach wysokiej inflacji, ponieważ ich oprocentowanie dostosowuje się do wskaźników inflacji, co pomaga utrzymać siłę nabywczą inwestycji. W związku z tym, planując długoterminową strategię inwestycyjną, warto uwzględnić obligacje jako kluczowy element, który nie tylko stabilizuje portfel, ale także chroni przed niekorzystnymi zmianami gospodarczymi.