Jednak, jak każda inwestycja, wiążą się one z pewnymi ryzykami, takimi jak wrażliwość na zmiany stóp procentowych oraz potencjalne zmiany w przepisach podatkowych. Warto zatem dokładnie przeanalizować swoje cele finansowe oraz tolerancję ryzyka, zanim podejmie się decyzję o inwestycji w te instrumenty finansowe.

Kluczowe wnioski:

- Obligacje 10-letnie oferują wyższe oprocentowanie w porównaniu do krótszych obligacji, co czyni je atrakcyjną opcją dla długoterminowych inwestycji.

- Mechanizm kapitalizacji odsetek pozwala na zwiększenie zysków w czasie, co jest korzystne dla inwestorów planujących długoterminowe oszczędzanie.

- Wysoka inflacja w przeszłości nie wpłynęła negatywnie na wartość obligacji EDO, co świadczy o ich stabilności.

- Inwestowanie w obligacje 10-letnie wiąże się z ryzykiem związanym ze zmianami stóp procentowych oraz ewentualnymi zmianami w przepisach podatkowych.

- Przed podjęciem decyzji o inwestycji, ważne jest określenie swoich celów finansowych oraz horyzontu czasowego.

Dlaczego warto inwestować w obligacje 10-letnie? Ochrona kapitału przed inflacją

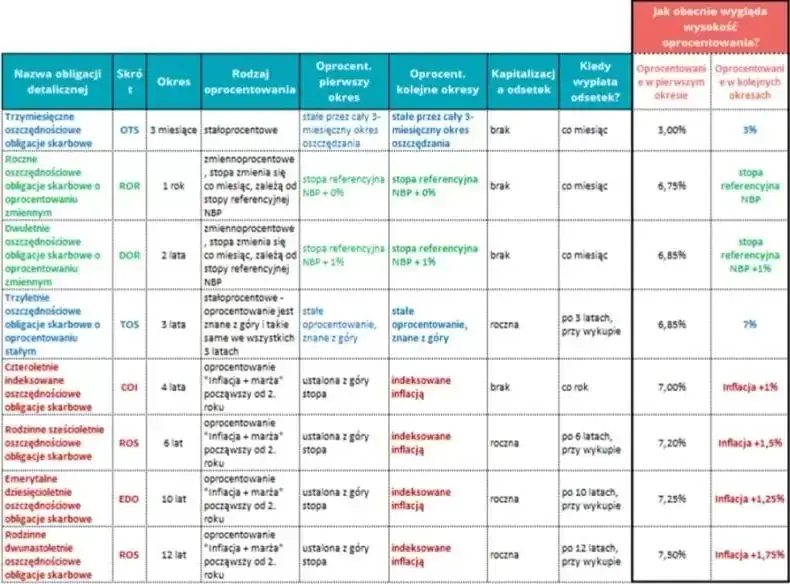

Inwestowanie w 10-letnie obligacje skarbowe to jedna z najlepszych strategii dla osób, które chcą chronić swój kapitał przed inflacją. Te obligacje, szczególnie indeksowane inflacją (EDO), oferują solidne oprocentowanie, które może pomóc w zachowaniu wartości inwestycji w dłuższym okresie. W obecnych warunkach rynkowych, gdzie inflacja może być nieprzewidywalna, zabezpieczenie kapitału staje się kluczowe dla długoterminowych inwestorów. Warto zauważyć, że oprocentowanie obligacji 10-letnich w pierwszym roku wynosi 6,55%, a od drugiego roku oferują marżę 2% ponad wskaźnik inflacji. Taka struktura oprocentowania sprawia, że obligacje te są bardziej atrakcyjne w porównaniu do krótszych instrumentów, takich jak 4-letnie COI, które nie oferują tak wysokich zwrotów. Długoterminowe inwestycje w obligacje 10-letnie mogą przynieść większe zyski, co czyni je odpowiednim narzędziem dla osób planujących oszczędzanie na emeryturę lub inne długoterminowe cele finansowe.Wyższe oprocentowanie obligacji 10-letnich w porównaniu do krótszych

Obligacje 10-letnie oferują wyższe oprocentowanie w porównaniu do krótszych obligacji, co czyni je bardziej opłacalnym wyborem. W obecnych warunkach rynkowych oprocentowanie obligacji skarbowych o 10-letnim okresie zapadalności wynosi 6,55% w pierwszym roku, a później wzrasta do 2% powyżej wskaźnika inflacji. W porównaniu do krótszych obligacji, takich jak 4-letnie COI, które często oferują niższe stopy zwrotu, 10-letnie obligacje stają się bardziej konkurencyjne.

| Typ obligacji | Oprocentowanie |

| Obligacje 10-letnie | 6,55% + 2% powyżej inflacji |

| Obligacje 4-letnie COI | 4,00% |

Mechanizm kapitalizacji odsetek jako sposób na zwiększenie zysku

Kapitalizacja odsetek to kluczowy mechanizm, który pozwala inwestorom na zwiększenie zysków w dłuższym okresie. W przypadku obligacji 10-letnich, uzyskane odsetki są reinwestowane, co działa na zasadzie efektu kuli śnieżnej. Oznacza to, że zyski z odsetek generują kolejne zyski, co prowadzi do znacznego wzrostu wartości inwestycji w czasie. Dla długoterminowych inwestorów, którzy planują oszczędzanie na emeryturę lub inne cele, mechanizm ten jest niezwykle korzystny.

Potencjalne zagrożenia związane z inwestowaniem w obligacje 10-letnie

Inwestowanie w 10-letnie obligacje skarbowe wiąże się z pewnymi ryzykami, które warto dokładnie zrozumieć przed podjęciem decyzji o inwestycji. Jednym z głównych zagrożeń jest wrażliwość na zmiany stóp procentowych. Gdy stopy procentowe rosną, wartość rynkowa obligacji spada, co może prowadzić do strat dla inwestorów, którzy planują sprzedaż obligacji przed ich terminem wykupu. To zjawisko jest szczególnie istotne w kontekście długoterminowych obligacji, takich jak 10-letnie, które są bardziej narażone na fluktuacje stóp procentowych w porównaniu do krótszych instrumentów.

Kolejnym czynnikiem ryzyka są zmiany w przepisach podatkowych, które mogą wpłynąć na atrakcyjność inwestycji w obligacje. Na przykład, ewentualne zmiany w podatku Belki mogą obniżyć zyski netto z obligacji skarbowych. Inwestorzy powinni być świadomi, że takie zmiany mogą wpłynąć na decyzje dotyczące alokacji kapitału oraz na ogólną opłacalność inwestycji w długoterminowe obligacje. Dlatego warto na bieżąco śledzić zmiany w przepisach podatkowych oraz analizować ich potencjalny wpływ na zwroty z inwestycji.

Wrażliwość na zmiany stóp procentowych i ich wpływ na wartość

Wzrost stóp procentowych ma bezpośredni wpływ na wartość rynkową obligacji. Kiedy stopy procentowe rosną, nowe obligacje są emitowane z wyższymi oprocentowaniami, co sprawia, że starsze obligacje, oferujące niższe oprocentowanie, stają się mniej atrakcyjne dla inwestorów. W rezultacie wartość rynkowa tych obligacji spada. Dla inwestorów posiadających 10-letnie obligacje, oznacza to, że w przypadku potrzeby sprzedaży przed terminem wykupu mogą napotkać na straty, co czyni tę inwestycję bardziej ryzykowną.

Zmiany w przepisach podatkowych a opłacalność inwestycji

Inwestowanie w 10-letnie obligacje skarbowe może być atrakcyjne, ale istotnym czynnikiem wpływającym na ich opłacalność są zmiany w przepisach podatkowych. W Polsce, podatek od zysków kapitałowych, znany jako podatek Belki, wynosi 19%. Ewentualne zmiany w tym zakresie mogą wpłynąć na zyski netto inwestorów. Na przykład, jeśli podatek wzrośnie, zyski z obligacji mogą stać się mniej korzystne w porównaniu do innych instrumentów inwestycyjnych.

Obecnie inwestorzy powinni być świadomi, że jakiekolwiek zmiany w przepisach podatkowych mogą mieć bezpośredni wpływ na decyzje dotyczące alokacji kapitału. Warto monitorować sytuację prawną, aby odpowiednio dostosować swoje strategie inwestycyjne. Zrozumienie tych aspektów jest kluczowe dla oceny, czy obligacje 10-letnie pozostaną opłacalną opcją w dłuższym okresie.

Porównanie obligacji 10-letnich z obligacjami krótszymi

Obligacje 10-letnie oferują szereg zalet w porównaniu do krótszych obligacji, takich jak 4-letnie COI. Przede wszystkim, dłuższy okres zapadalności często wiąże się z wyższym oprocentowaniem, co może przynieść większe zyski w dłuższym horyzoncie czasowym. Jednakże, inwestycje w długoterminowe obligacje są również obarczone większym ryzykiem związanym z wrażliwością na zmiany stóp procentowych. W przypadku wzrostu stóp procentowych, wartość rynkowa obligacji 10-letnich może znacznie spaść, co nie jest tak dotkliwe w przypadku krótszych instrumentów.

Inwestycje alternatywne w kontekście długoterminowego oszczędzania

Oprócz obligacji, istnieje wiele alternatywnych opcji inwestycyjnych dla długoterminowych oszczędzających. Na przykład, akcje mogą oferować wyższe potencjalne zyski, ale wiążą się z większym ryzykiem. Inwestycje w nieruchomości to kolejna popularna opcja, która może przynieść stabilne zyski z wynajmu oraz wzrost wartości w dłuższym okresie. Warto jednak pamiętać, że każda z tych opcji ma swoje specyficzne ryzyka i wymaga starannego przemyślenia przed podjęciem decyzji o alokacji kapitału.

| Typ inwestycji | Potencjalny zwrot | Ryzyko |

| Obligacje 10-letnie | 6,55% + 2% powyżej inflacji | Średnie |

| Obligacje 4-letnie COI | 4,00% | Niskie |

| Akcje | Wysokie (zmienne) | Wysokie |

| Nieruchomości | Stabilne zyski z wynajmu | Średnie do wysokiego |

Czytaj więcej: Obligacje skarbowe: co to jest i jak uniknąć ryzyka inwestycyjnego

Jak dostosować strategię inwestycyjną do obligacji 10-letnich?

Dostosowanie strategii inwestycyjnej do obligacji 10-letnich wymaga przede wszystkim jasno określonych celów finansowych. Inwestorzy powinni zastanowić się, na co chcą przeznaczyć swoje oszczędności i w jakim horyzoncie czasowym planują realizację tych celów. Na przykład, jeśli celem jest uzyskanie zabezpieczenia na emeryturę, inwestycje w obligacje mogą być korzystne, ponieważ oferują stabilne oprocentowanie przez dłuższy czas. Ważne jest, aby cele były realistyczne i dostosowane do indywidualnych potrzeb.

Oprócz celów finansowych, kluczowe jest również zrozumienie tolerancji ryzyka. Inwestorzy muszą ocenić, jaką ilość ryzyka są w stanie zaakceptować w swoich inwestycjach. Długoterminowe obligacje, takie jak 10-letnie, mogą być bardziej wrażliwe na zmiany stóp procentowych, co może wpływać na ich wartość rynkową. Dlatego ważne jest, aby dostosować wybór obligacji do własnego profilu ryzyka, co pozwoli uniknąć nieprzyjemnych niespodzianek w przyszłości.

Określenie celów finansowych i horyzontu czasowego inwestycji

Określenie celów finansowych jest kluczowym krokiem w procesie inwestycyjnym. Inwestorzy powinni wyznaczyć, co chcą osiągnąć poprzez inwestycje w obligacje 10-letnie. Czy celem jest zabezpieczenie na emeryturę, uzyskanie dodatkowego dochodu, czy może budowanie kapitału na przyszłość? Wyznaczenie horyzontu czasowego, w którym te cele mają być zrealizowane, pozwoli lepiej dopasować strategię inwestycyjną do indywidualnych potrzeb i oczekiwań.

Tolerancja ryzyka a wybór odpowiednich obligacji skarbowych

Ocena tolerancji ryzyka jest niezbędna, aby dobrać odpowiednie obligacje skarbowe. Inwestorzy powinni zadać sobie pytanie, jak dużą zmienność wartości inwestycji są w stanie zaakceptować. Długoterminowe obligacje, takie jak 10-letnie, mogą być bardziej narażone na wahania wartości w wyniku zmian stóp procentowych. Dlatego ważne jest, aby dobierać obligacje zgodnie z własnym profilem ryzyka, co pomoże w osiągnięciu zamierzonych celów inwestycyjnych.

Jak wykorzystać obligacje 10-letnie w strategii inwestycyjnej 2025+

W kontekście zmieniających się warunków rynkowych, warto rozważyć strategię inwestycyjną łączącą obligacje 10-letnie z innymi instrumentami finansowymi w celu zminimalizowania ryzyka i zwiększenia potencjalnych zysków. Inwestorzy mogą na przykład zdecydować się na dywersyfikację portfela poprzez dodanie akcji lub funduszy indeksowych, co pozwoli na lepsze wykorzystanie wzrostów rynkowych, jednocześnie zabezpieczając część kapitału w obligacjach, które oferują stabilność. Taka strategia może pomóc w osiągnięciu lepszych wyników w długim okresie, zwłaszcza w niepewnych czasach.

Warto również śledzić trendy gospodarcze oraz zmiany w polityce monetarnej, które mogą wpływać na stopy procentowe i wartość obligacji. W miarę jak gospodarka się rozwija, inwestorzy mogą rozważyć przesunięcie części kapitału z obligacji na bardziej ryzykowne aktywa, korzystając z okresów wzrostu, a następnie powrócić do obligacji, gdy warunki rynkowe się pogorszą. Takie podejście pozwala na elastyczność i adaptację do dynamicznego rynku, co jest kluczowe dla długoterminowego sukcesu inwestycyjnego.