W artykule przyjrzymy się kluczowym ryzykom związanym z obligacjami skarbowymi, różnicom między nimi a innymi rodzajami inwestycji oraz strategiom, które mogą pomóc w minimalizowaniu potencjalnych strat. Wiedza na ten temat pozwoli lepiej zarządzać swoimi inwestycjami i podejmować świadome decyzje.

Kluczowe wnioski:

- Sprzedaż obligacji skarbowych przed terminem wykupu może prowadzić do strat kapitału.

- Wzrost stóp procentowych wpływa negatywnie na wartość rynkową obligacji.

- Obligacje oszczędnościowe oferują minimalne ryzyko utraty kapitału, gdyż Skarb Państwa gwarantuje zwrot wartości nominalnej.

- Obligacje giełdowe są bardziej podatne na wahania rynkowe i mogą generować straty przy przedterminowej sprzedaży.

- Strategie zabezpieczające, takie jak dywersyfikacja portfela, mogą pomóc w minimalizowaniu ryzyka inwestycyjnego.

Jak można stracić na obligacjach skarbu państwa? Kluczowe ryzyka

Inwestowanie w obligacje skarbowe wiąże się z pewnymi ryzykami, które warto znać przed podjęciem decyzji o zakupie. Głównym zagrożeniem jest możliwość straty kapitału w przypadku sprzedaży obligacji przed terminem wykupu. Ceny obligacji mogą spadać, szczególnie w sytuacji, gdy rentowność rynkowa rośnie. Taka sytuacja może prowadzić do sytuacji, w której inwestor sprzedaje obligacje za kwotę niższą niż ich wartość nominalna.

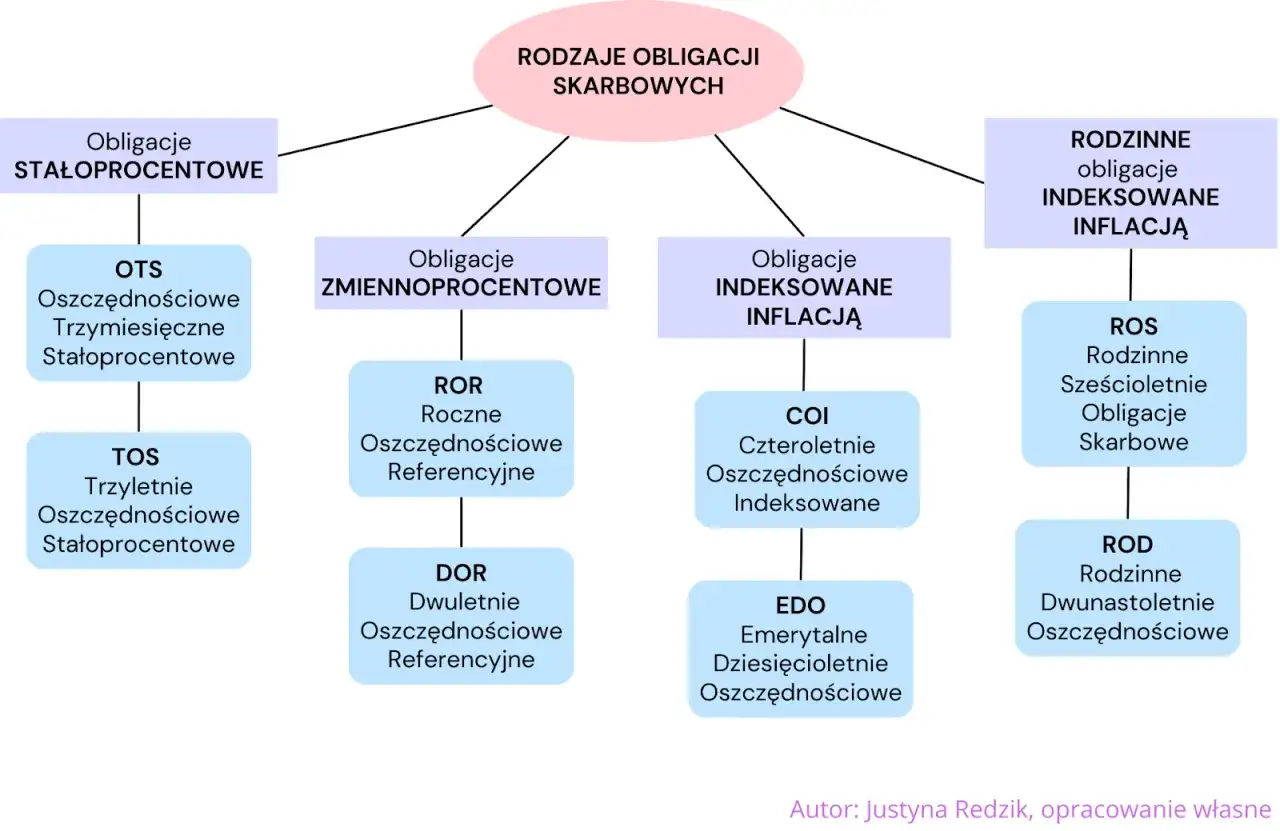

Warto również pamiętać, że przedterminowy wykup obligacji skarbowych wiąże się z dodatkowymi opłatami, które mogą pomniejszyć zysk. Na przykład, w przypadku obligacji takich jak ROR, DOR czy COI, sprzedaż przedterminowa może skutkować utratą części odsetek, zwłaszcza jeśli oprocentowanie w pierwszym okresie było niskie. Dlatego przed dokonaniem transakcji warto dokładnie przeanalizować sytuację na rynku oraz potencjalne koszty związane z przedterminowym wykupem.Sprzedaż przed terminem wykupu a utrata kapitału

Sprzedaż obligacji skarbowych przed terminem wykupu może prowadzić do istotnych strat finansowych. Gdy inwestor decyduje się na sprzedaż obligacji, musi być świadomy, że ich wartość rynkowa może być niższa niż wartość nominalna. Na przykład, w sytuacji wzrostu stóp procentowych, ceny obligacji mogą spadać, co prowadzi do straty kapitału dla sprzedającego. Takie zjawisko jest szczególnie widoczne na rynku giełdowym, gdzie ceny obligacji są bardziej podatne na wahania.

- Wzrost rentowności rynkowej prowadzi do spadku cen obligacji.

- Przedterminowy wykup wiąże się z opłatami, które mogą zmniejszyć zysk.

- Obligacje notowane na giełdzie są bardziej narażone na wahania cenowe.

| Typ obligacji | Ryzyko straty kapitału |

| Obligacje oszczędnościowe | Niskie, gwarancja zwrotu wartości nominalnej |

| Obligacje giełdowe | Wysokie, podatne na wahania rynkowe |

Wpływ zmian stóp procentowych na wartość obligacji

Zmiany stóp procentowych mają istotny wpływ na wartość obligacji skarbowych. Gdy stopy procentowe rosną, ceny obligacji zazwyczaj spadają. To zjawisko wynika z odwrotnej relacji między tymi dwoma wskaźnikami: inwestorzy oczekują wyższych rentowności, co sprawia, że starsze obligacje o niższych oprocentowaniach stają się mniej atrakcyjne. Na przykład, jeśli nowa emisja obligacji oferuje oprocentowanie na poziomie 4%, obligacje, które oferują 2%, będą traciły na wartości na rynku wtórnym.

Warto zauważyć, że takie zmiany mogą prowadzić do znaczących strat dla inwestorów, którzy decydują się na sprzedaż obligacji przed ich terminem wykupu. W 2022 roku, w wyniku podwyżek stóp procentowych przez banki centralne, wiele obligacji skarbowych straciło na wartości, co pokazało, jak szybko sytuacja na rynku może się zmienić. Dlatego inwestorzy powinni być świadomi, jak zmiany stóp procentowych wpływają na ich portfele inwestycyjne.

Różnice między obligacjami skarbowymi a innymi rodzajami inwestycji

Obligacje skarbowe różnią się od innych instrumentów finansowych, takich jak akcje czy nieruchomości, pod względem ryzyka i korzyści. W przeciwieństwie do akcji, które mogą przynosić wyższe zyski, ale są także bardziej ryzykowne, obligacje skarbowe oferują stabilność i gwarancję zwrotu kapitału, gdy są trzymane do wykupu. Jednakże, obligacje nie zapewniają tak wysokiego potencjału zysku jak akcje, co czyni je mniej atrakcyjnymi dla inwestorów poszukujących szybkich zysków.Inwestowanie w nieruchomości wiąże się z innymi rodzajami ryzyk, takimi jak zmiany wartości rynkowej czy koszty utrzymania. W przeciwieństwie do tego, obligacje skarbowe są mniej podatne na wahania rynkowe, co czyni je bezpieczniejszą opcją dla konserwatywnych inwestorów. Mimo to, należy pamiętać, że obligacje skarbowe również podlegają ryzyku, zwłaszcza w kontekście inflacji i zmian stóp procentowych.

Obligacje oszczędnościowe vs. obligacje giełdowe

Obligacje oszczędnościowe i obligacje giełdowe różnią się pod względem ryzyka, płynności oraz oprocentowania. Obligacje oszczędnościowe, emitowane przez Skarb Państwa, są zazwyczaj mniej ryzykowne, ponieważ gwarantują zwrot wartości nominalnej przy trzymaniu do wykupu. W przypadku obligacji giełdowych, ich wartość rynkowa może drastycznie się zmieniać, co stawia inwestorów w bardziej ryzykownej sytuacji. Na przykład, w sytuacji wzrostu stóp procentowych, ceny obligacji giełdowych mogą spadać, co prowadzi do potencjalnych strat dla ich posiadaczy.

Obligacje oszczędnościowe są mniej płynne, co oznacza, że nie są notowane na giełdzie i ich sprzedaż przed terminem wykupu jest ograniczona. Z kolei obligacje giełdowe oferują większą płynność, umożliwiając inwestorom łatwiejszą sprzedaż na rynku wtórnym. Jednak ta płynność wiąże się z wyższym ryzykiem, ponieważ ceny mogą się zmieniać w zależności od sytuacji na rynku. Dlatego inwestorzy powinni dokładnie rozważyć, które z tych obligacji najlepiej odpowiadają ich celom inwestycyjnym.

| Cecha | Obligacje oszczędnościowe | Obligacje giełdowe |

| Ryzyko | Niskie, gwarancja zwrotu wartości nominalnej | Wysokie, podatne na wahania rynkowe |

| Płynność | Ograniczona, nie notowane na giełdzie | Wysoka, łatwa sprzedaż na rynku wtórnym |

| Oprocentowanie | Stałe, często niższe niż w obligacjach giełdowych | Może być wyższe, ale zmienne w czasie |

Jak różne typy obligacji wpływają na ryzyko inwestycyjne

Różne typy obligacji, takie jak obligacje korporacyjne, municypalne czy skarbowe, wpływają na ryzyko inwestycyjne na różne sposoby. Obligacje korporacyjne, na przykład, niosą ze sobą wyższe ryzyko, ponieważ ich wypłacalność zależy od kondycji finansowej konkretnej firmy. W przypadku obligacji municypalnych, ryzyko jest zazwyczaj niższe, ale może się różnić w zależności od sytuacji finansowej danego miasta lub regionu. Z kolei obligacje skarbowe, emitowane przez rząd, są postrzegane jako najbezpieczniejsza forma inwestycji, ponieważ są wspierane przez państwo.

Przykładem obligacji korporacyjnych mogą być obligacje firmy XYZ, która w ostatnich latach zmagała się z problemami finansowymi, co zwiększa ryzyko inwestycyjne. Natomiast obligacje skarbowe, takie jak obligacje 10-letnie, oferują stabilność, ale ich rentowność może być niższa w porównaniu do bardziej ryzykownych obligacji korporacyjnych. Dlatego inwestorzy powinni dokładnie ocenić, jakie typy obligacji najlepiej odpowiadają ich strategii inwestycyjnej oraz poziomowi akceptowalnego ryzyka.

Czytaj więcej: Lokaty czy obligacje - co wybrać, aby nie stracić na inwestycji?

Jak minimalizować ryzyko przy inwestycji w obligacje skarbowe?

Inwestowanie w obligacje skarbowe wiąże się z pewnym ryzykiem, ale istnieją strategie, które mogą pomóc w jego minimalizacji. Dywersyfikacja portfela to jedna z najskuteczniejszych metod, która polega na inwestowaniu w różne typy obligacji oraz inne instrumenty finansowe. W ten sposób, jeśli jedna z inwestycji przyniesie straty, inne mogą zrekompensować te straty. Na przykład, łącząc obligacje skarbowe z obligacjami korporacyjnymi, można zrównoważyć ryzyko związane z wahaniami stóp procentowych.

Kolejną ważną strategią jest monitorowanie warunków rynkowych i dostosowywanie portfela w odpowiedzi na zmiany w gospodarce. Ustalanie stop-loss orders może również pomóc w ochronie kapitału. Tego typu zlecenia automatycznie sprzedają obligacje, gdy ich cena spadnie do określonego poziomu, co zmniejsza ryzyko większych strat. Dzięki tym strategiom inwestorzy mogą lepiej zabezpieczyć się przed niekorzystnymi zmianami na rynku obligacji.

Strategie zabezpieczające przed stratami kapitałowymi

W celu ochrony przed stratami kapitałowymi, inwestorzy mogą zastosować kilka efektywnych strategii. Po pierwsze, dywersyfikacja portfela obligacji jest kluczowa; inwestowanie w różne rodzaje obligacji, takie jak obligacje skarbowe, korporacyjne i municypalne, pozwala na rozłożenie ryzyka. Na przykład, inwestor, który posiada zarówno obligacje skarbowe, jak i korporacyjne, może zminimalizować wpływ negatywnych zmian w jednej z tych kategorii. Kolejną strategią jest ustalanie stop-loss orders, które automatycznie sprzedają obligacje, gdy ich wartość spadnie poniżej ustalonego poziomu. Przykładem może być inwestor, który ustawia zlecenie stop-loss na obligacjach korporacyjnych, aby uniknąć większych strat, gdy firma napotyka trudności finansowe. Te strategie pomagają w zarządzaniu ryzykiem i ochronie kapitału w zmiennym środowisku rynkowym.

Wybór odpowiednich obligacji do portfela inwestycyjnego

Wybierając obligacje do swojego portfela inwestycyjnego, warto zwrócić uwagę na kilka kluczowych kryteriów. Po pierwsze, termin zapadalności obligacji jest istotnym czynnikiem; obligacje o dłuższym terminie zapadalności zazwyczaj oferują wyższe oprocentowanie, ale wiążą się z większym ryzykiem związanym z wahaniami stóp procentowych. Po drugie, rentowność obligacji powinna być dostosowana do celów inwestycyjnych oraz tolerancji ryzyka inwestora. Warto również zwrócić uwagę na rating kredytowy emitenta obligacji, ponieważ wyższy rating oznacza mniejsze ryzyko niewypłacalności.

Na przykład, obligacje skarbowe mają zazwyczaj wyższy rating niż obligacje korporacyjne, co czyni je bezpieczniejszą opcją, ale z niższą rentownością. Z drugiej strony, obligacje korporacyjne mogą oferować wyższe zyski, ale niosą ze sobą większe ryzyko. Dlatego kluczowe jest, aby inwestorzy dokładnie przeanalizowali te czynniki i dostosowali swój portfel do swoich potrzeb oraz sytuacji rynkowej, aby zminimalizować ryzyko związane z inwestowaniem w obligacje.

Jak wykorzystać analizy rynkowe do optymalizacji inwestycji w obligacje

Wykorzystanie analiz rynkowych może znacząco wpłynąć na podejmowanie decyzji inwestycyjnych w obligacje. Inwestorzy powinni regularnie monitorować zmiany w stopach procentowych, inflacji oraz kondycji gospodarki, aby dostosować swoje portfele do aktualnych warunków rynkowych. Na przykład, jeśli prognozy wskazują na wzrost stóp procentowych, inwestorzy mogą rozważyć sprzedaż obligacji o dłuższym terminie zapadalności, które są bardziej narażone na straty, i przeniesienie środków do obligacji krótkoterminowych, które mogą oferować lepsze zabezpieczenie przed zmianami rynkowymi.

Dodatkowo, warto zainwestować w narzędzia analityczne, które umożliwiają śledzenie trendów i prognoz rynkowych. Platformy inwestycyjne często oferują dostęp do zaawansowanych analiz i prognoz, które mogą pomóc w podejmowaniu bardziej świadomych decyzji. Integrując te techniki z wcześniej omawianymi strategiami, inwestorzy mogą lepiej zarządzać ryzykiem i maksymalizować zyski, co jest kluczowe w zmiennym środowisku finansowym.