Rentowność obligacji to kluczowy wskaźnik, który informuje inwestorów o zyskach, jakie mogą osiągnąć z inwestycji w te papiery wartościowe. Wiele czynników wpływa na to, jak rentowne będą obligacje, w tym cena zakupu, oprocentowanie oraz termin wykupu. Zrozumienie tych elementów jest niezbędne dla każdego, kto chce mądrze inwestować w obligacje i maksymalizować swoje zyski.

W artykule omówimy, jak różne czynniki kształtują rentowność obligacji oraz jakie konsekwencje mają dla inwestorów. Przyjrzymy się także, jak zmiany na rynku wtórnym, stopy procentowe, inflacja oraz ryzyko niewypłacalności emitenta wpływają na decyzje inwestycyjne. Dzięki tej wiedzy, inwestorzy będą mogli lepiej ocenić potencjalne zyski i ryzyka związane z inwestowaniem w obligacje.Najważniejsze informacje:

- Rentowność obligacji wzrasta, gdy cena zakupu jest niższa od wartości nominalnej.

- Wysokość rynkowych stóp procentowych bezpośrednio wpływa na rentowność obligacji.

- Dłuższy termin do wykupu może zwiększyć potencjalne zyski, ale wiąże się z wyższym ryzykiem.

- Ryzyko niewypłacalności emitenta wpływa na wymagane stopy zwrotu – im wyższe ryzyko, tym wyższa rentowność.

- Inflacja obniża realne zyski z obligacji, co jest istotne dla inwestorów.

Jak cena zakupu obligacji wpływa na jej rentowność? Zrozumienie relacji

Rentowność obligacji jest ściśle związana z ceną zakupu tych papierów wartościowych. Im niższa jest cena, tym wyższa może być rentowność, co oznacza, że inwestorzy mogą uzyskać większy zysk w stosunku do zainwestowanych środków. Warto zrozumieć, że ceny obligacji zmieniają się na rynku wtórnym w odpowiedzi na różne czynniki, takie jak popyt i podaż. Kiedy cena obligacji spada, rentowność rośnie, a odwrotnie – wzrost ceny obligacji prowadzi do spadku rentowności.

W praktyce oznacza to, że inwestorzy, którzy kupują obligacje po niższej cenie, mogą liczyć na wyższe zyski z odsetek w porównaniu do inwestycji w obligacje droższe. Zrozumienie tej zależności jest kluczowe dla efektywnego inwestowania w obligacje oraz dla podejmowania świadomych decyzji inwestycyjnych. Warto również zauważyć, że ceny obligacji mogą być kształtowane przez zmiany w rynku finansowym, co sprawia, że śledzenie tych zmian jest istotne dla inwestorów.

Dlaczego niższa cena zakupu zwiększa rentowność obligacji?

Niższa cena zakupu obligacji prowadzi do wyższej rentowności, ponieważ rentowność oblicza się jako stosunek rocznych odsetek do ceny zakupu. Na przykład, jeśli obligacja o wartości nominalnej 1000 zł i rocznym oprocentowaniu 5% jest kupowana za 900 zł, to rentowność wynosi około 5,56% (50 zł odsetek / 900 zł ceny zakupu). Tak więc, im niższa cena zakupu, tym wyższa rentowność.

- Obligacja A: wartość nominalna 1000 zł, cena zakupu 950 zł, rentowność 5,26%.

- Obligacja B: wartość nominalna 1000 zł, cena zakupu 850 zł, rentowność 5,88%.

- Obligacja C: wartość nominalna 1000 zł, cena zakupu 800 zł, rentowność 6,25%.

Jak zmiany na rynku wtórnym wpływają na ceny obligacji?

Zmiany na rynku wtórnym mają istotny wpływ na ceny obligacji, co z kolei wpływa na ich rentowność. Ceny obligacji mogą być pod wpływem różnych czynników, takich jak zmiany stóp procentowych, zmiany w gospodarce, czy oczekiwania inwestorów. Na przykład, gdy stopy procentowe rosną, ceny istniejących obligacji mogą spadać, ponieważ nowe obligacje oferują wyższe oprocentowanie. To zjawisko prowadzi do wzrostu rentowności starszych obligacji, które są teraz tańsze na rynku wtórnym.

Inwestorzy powinni być świadomi, że rynek wtórny jest dynamiczny i ceny obligacji mogą się zmieniać w odpowiedzi na różne wydarzenia gospodarcze. Dlatego monitorowanie sytuacji na rynku jest kluczowe dla podejmowania świadomych decyzji inwestycyjnych.

| Rodzaj obligacji | Cena zakupu (zł) | Rentowność (%) |

| Obligacja A | 950 | 5,26 |

| Obligacja B | 850 | 5,88 |

| Obligacja C | 800 | 6,25 |

Rola oprocentowania w kształtowaniu rentowności obligacji

Oprocentowanie jest jednym z kluczowych czynników wpływających na rentowność obligacji. Istnieją dwa główne typy oprocentowania: stałe i zmienne. Oprocentowanie stałe oznacza, że odsetki są ustalone na początku i nie zmieniają się przez cały okres trwania obligacji. Z kolei oprocentowanie zmienne może się zmieniać w zależności od warunków rynkowych, co wpływa na wysokość zysków dla inwestorów. Warto zrozumieć, jak te różnice wpływają na zyski z obligacji, ponieważ mogą one znacząco wpłynąć na decyzje inwestycyjne.W przypadku obligacji o stałym oprocentowaniu, inwestorzy mogą liczyć na stabilne i przewidywalne dochody, co jest korzystne w niepewnych czasach. Z drugiej strony, obligacje o zmiennym oprocentowaniu mogą oferować wyższe zyski, gdy stopy procentowe rosną, ale wiążą się również z większym ryzykiem. Zrozumienie tych mechanizmów jest kluczowe dla oceny czynników wpływających na rentowność obligacji oraz podejmowania świadomych decyzji inwestycyjnych.

Jak różne typy oprocentowania wpływają na zyski?

Różne typy oprocentowania mają znaczący wpływ na zyski z obligacji. Na przykład, obligacje o stałym oprocentowaniu, takie jak obligacje skarbowe, oferują stałe odsetki przez cały okres trwania inwestycji. Dla przykładu, obligacja skarbowa o wartości nominalnej 1000 zł z oprocentowaniem 4% zapewni inwestorowi 40 zł rocznie. W przeciwieństwie do tego, obligacje o zmiennym oprocentowaniu, takie jak obligacje korporacyjne, mogą oferować wyższe zyski, gdy stopy procentowe są korzystne, ale ich wysokość może się zmieniać. Na przykład, jeśli oprocentowanie wzrośnie do 5%, zyski z tej samej obligacji mogą wzrosnąć do 50 zł rocznie.- Obligacje skarbowe: stałe oprocentowanie 4%, roczne odsetki 40 zł.

- Obligacje korporacyjne: zmienne oprocentowanie, może wynosić od 3% do 6% w zależności od rynku.

- Obligacje komunalne: często oferują stałe oprocentowanie z dodatkowymi korzyściami podatkowymi.

Co oznaczają stopy procentowe dla rentowności obligacji?

Stopy procentowe mają kluczowe znaczenie dla rentowności obligacji. Gdy stopy procentowe rosną, rentowność nowych obligacji zwykle wzrasta, co może prowadzić do spadku cen już istniejących obligacji. Na przykład, jeśli stopy procentowe wzrosną z 2% do 3%, nowe obligacje będą oferować wyższe odsetki, co sprawia, że starsze obligacje z niższym oprocentowaniem stają się mniej atrakcyjne. W rezultacie ich ceny spadają, a rentowność rośnie. Warto zauważyć, że spadek stóp procentowych z kolei prowadzi do wzrostu cen obligacji, co zmniejsza ich rentowność. Zrozumienie tej dynamiki jest kluczowe dla inwestorów, którzy chcą maksymalizować swoje zyski.

| Rodzaj obligacji | Oprocentowanie (%) | Rentowność (%) |

| Obligacja skarbowa | 4 | 4 |

| Obligacja korporacyjna | 3-6 | 4.5 |

| Obligacja komunalna | 3.5 | 3.5 |

Czytaj więcej: Lokaty czy obligacje - co wybrać, aby nie stracić na inwestycji?

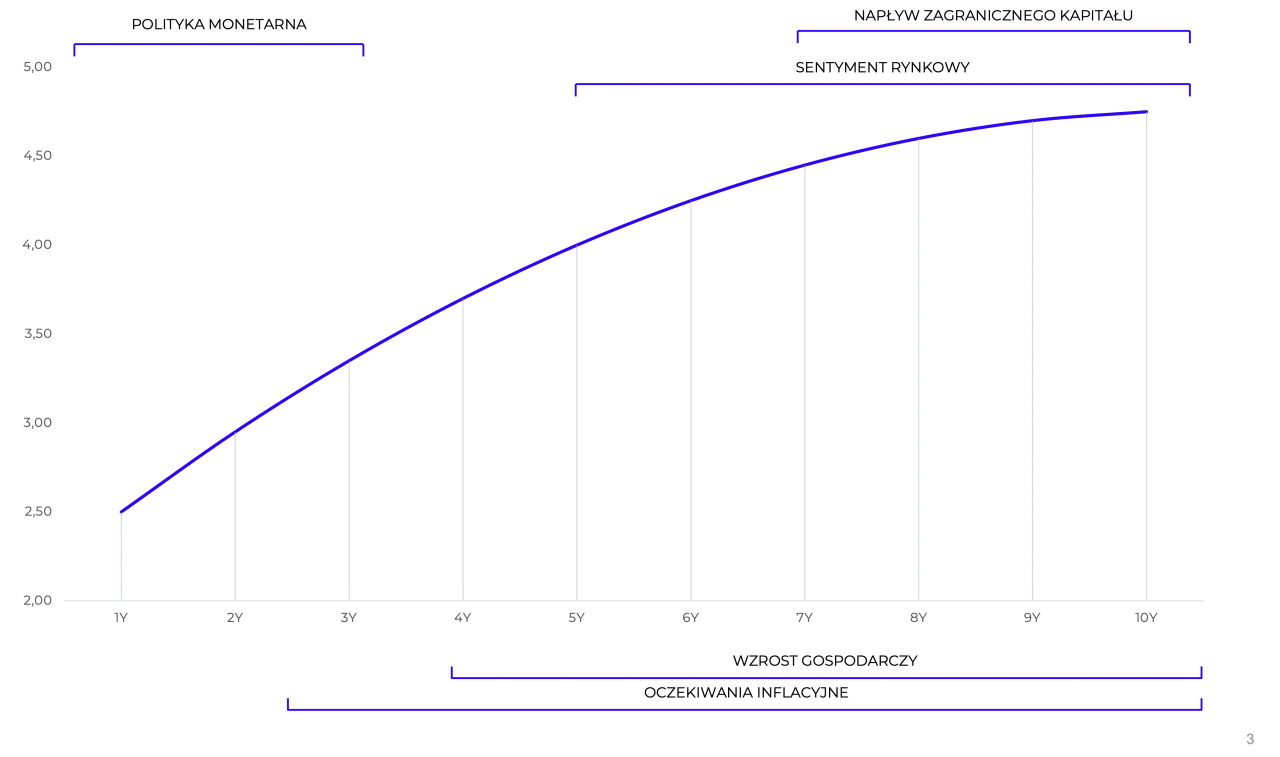

Jak termin do wykupu wpływa na rentowność inwestycji w obligacje?

Termin do wykupu obligacji ma kluczowe znaczenie dla rentowności inwestycji. Im dłuższy okres do wykupu, tym większe zyski mogą potencjalnie osiągnąć inwestorzy. Dłuższe terminy do wykupu często wiążą się z wyższymi odsetkami, co zwiększa całkowite przychody z inwestycji. Warto zauważyć, że dłuższy okres do wykupu pozwala na lepsze wykorzystanie efektu procentu składanego, co przyczynia się do zwiększenia wartości inwestycji w dłuższym okresie. Oprócz tego, dłuższy termin do wykupu może również oznaczać większą elastyczność w zarządzaniu portfelem inwestycyjnym.

Inwestorzy, którzy wybierają obligacje z dłuższym terminem do wykupu, mogą liczyć na stabilne przychody przez dłuższy czas, co jest korzystne w warunkach niskich stóp procentowych. Dodatkowo, dłuższy czas do wykupu daje inwestorom więcej czasu na zyski z potencjalnych wzrostów cen obligacji na rynku. W związku z tym, zrozumienie, jak termin do wykupu wpływa na rentowność inwestycji, jest kluczowe dla podejmowania świadomych decyzji inwestycyjnych.

Dlaczego dłuższy termin do wykupu może być korzystny?

Dłuższy termin do wykupu obligacji może być korzystny z kilku powodów. Po pierwsze, obligacje z dłuższym terminem zazwyczaj oferują wyższe oprocentowanie, co przekłada się na większe zyski z odsetek. Na przykład, obligacja o wartości nominalnej 1000 zł z oprocentowaniem 5% i terminem wykupu wynoszącym 10 lat, zapewni inwestorowi 50 zł rocznie przez dekadę. Po drugie, dłuższy termin do wykupu może umożliwić inwestorom lepsze dostosowanie się do zmian rynkowych, co może prowadzić do lepszej wyceny obligacji w przyszłości. Wreszcie, dłuższy czas do wykupu daje inwestorom więcej możliwości na zyski związane z potencjalnymi wzrostami wartości obligacji na rynku.

Jak ryzyko związane z terminem wykupu wpływa na rentowność?

Ryzyko związane z terminem wykupu może wpływać na rentowność obligacji, zwłaszcza w kontekście niepewności rynkowej. Dłuższe terminy do wykupu mogą wiązać się z większym ryzykiem, ponieważ zmiany w gospodarce, inflacji czy polityce monetarnej mogą wpłynąć na wartość obligacji. Na przykład, jeśli inwestor posiada obligację z długim terminem do wykupu, a w międzyczasie stopy procentowe wzrosną, wartość jego obligacji może spaść. To zjawisko jest szczególnie istotne dla obligacji o stałym oprocentowaniu, gdzie dłuższy czas do wykupu oznacza większe ryzyko związane z niekorzystnymi zmianami na rynku. Dlatego inwestorzy powinni dokładnie rozważyć ryzyko związane z terminem do wykupu przed podjęciem decyzji o inwestycji.

| Rodzaj obligacji | Termin wykupu (lata) | Oprocentowanie (%) |

| Obligacja A | 5 | 4.5 |

| Obligacja B | 10 | 5.0 |

| Obligacja C | 15 | 5.5 |

Wpływ ryzyka niewypłacalności emitenta na rentowność obligacji

Ryzyko niewypłacalności emitenta ma istotny wpływ na rentowność obligacji. Kiedy inwestorzy oceniają obligacje, jednym z kluczowych czynników, które biorą pod uwagę, jest wiarygodność kredytowa emitenta. Im wyższe ryzyko niewypłacalności, tym większa rentowność musi być oferowana, aby przyciągnąć inwestorów. Na przykład, obligacje emitowane przez rządy krajów o stabilnej gospodarce, takie jak obligacje skarbowe, zazwyczaj oferują niższe stopy zwrotu w porównaniu do obligacji emitowanych przez firmy o niższej wiarygodności kredytowej, które muszą oferować wyższe oprocentowanie, aby zrekompensować inwestorom większe ryzyko.

W praktyce oznacza to, że inwestorzy muszą dokładnie analizować ratingi kredytowe emitentów, ponieważ mogą one znacząco wpłynąć na wymagane stopy zwrotu. Na przykład, jeśli firma otrzyma niższy rating kredytowy, jej obligacje mogą stać się mniej atrakcyjne dla inwestorów, co skutkuje koniecznością zaoferowania wyższej rentowności, aby zrekompensować ryzyko niewypłacalności. To zjawisko pokazuje, jak istotna jest ocena ryzyka emitenta przy podejmowaniu decyzji inwestycyjnych.

Jak ocena ryzyka wpływa na wymagane stopy zwrotu?

Ocena ryzyka emitenta ma bezpośredni wpływ na wymagane stopy zwrotu z obligacji. Gdy rating kredytowy emitenta spada, inwestorzy oczekują wyższej rentowności, aby zrekompensować ryzyko niewypłacalności. Na przykład, jeśli obligacje firmy XYZ mają rating B, inwestorzy mogą oczekiwać rentowności na poziomie 7%, podczas gdy obligacje firmy ABC z ratingiem AAA mogą oferować rentowność na poziomie zaledwie 3%. Taka różnica w rentowności odzwierciedla większe ryzyko związane z inwestowaniem w obligacje emitenta o niższym ratingu. Dlatego analiza ryzyka niewypłacalności jest kluczowa dla inwestorów, którzy chcą zrozumieć, jakie czynniki wpływają na rentowność obligacji.

| Emitent | Rating kredytowy | Wymagana rentowność (%) |

| Firma XYZ | B | 7 |

| Firma ABC | AAA | 3 |

| Rząd Polski | AA | 4 |

Co oznacza rating kredytowy dla rentowności obligacji?

Rating kredytowy jest kluczowym wskaźnikiem, który wpływa na rentowność obligacji oraz postrzeganie ryzyka przez inwestorów. Wyższy rating oznacza, że emitent jest postrzegany jako bardziej wiarygodny, co zazwyczaj skutkuje niższymi wymaganymi stopami zwrotu. Na przykład, obligacje emitowane przez rządy krajów o wysokiej wiarygodności, takie jak Niemcy czy Szwajcaria, mogą oferować niższe oprocentowanie w porównaniu do obligacji emitowanych przez firmy z niższym ratingiem, które muszą oferować wyższe odsetki, aby przyciągnąć inwestorów. Dlatego rating kredytowy jest istotnym czynnikiem, który kształtuje oczekiwania inwestorów dotyczące zysków z obligacji.

Inwestorzy, którzy analizują obligacje, powinni zwracać uwagę na ratingi kredytowe, ponieważ mogą one znacząco wpływać na decyzje inwestycyjne. Na przykład, obligacje z ratingiem BB mogą oferować wyższą rentowność, ale wiążą się z większym ryzykiem niewypłacalności. W związku z tym, zrozumienie znaczenia ratingów kredytowych jest kluczowe dla oceny czynników wpływających na rentowność obligacji oraz podejmowania świadomych decyzji inwestycyjnych.

Jak inflacja i stopy procentowe kształtują rentowność obligacji?

Inflacja oraz zmiany stóp procentowych mają istotny wpływ na rentowność obligacji. Wzrost inflacji obniża realne zyski z obligacji, ponieważ nominalne odsetki, które inwestorzy otrzymują, mogą nie wystarczyć do pokrycia wzrostu cen towarów i usług. Na przykład, jeśli obligacja oferuje 4% oprocentowanie, a inflacja wynosi 3%, realny zysk wynosi jedynie 1%. To zjawisko sprawia, że inwestorzy muszą uwzględniać inflację w swoich kalkulacjach, szukając obligacji, które oferują rentowność przewyższającą tempo wzrostu cen.

Zmiany stóp procentowych również mają znaczący wpływ na rentowność obligacji. Gdy stopy procentowe rosną, nowe obligacje są emitowane z wyższymi odsetkami, co sprawia, że starsze obligacje stają się mniej atrakcyjne. Na przykład, jeśli nowe obligacje oferują 5% oprocentowanie, to starsze obligacje z oprocentowaniem 3% będą musiały obniżyć swoją cenę, aby przyciągnąć inwestorów. Zrozumienie tej dynamiki jest kluczowe dla inwestorów, którzy chcą maksymalizować swoje zyski i minimalizować ryzyko związane z inflacją oraz zmianami stóp procentowych.

| Rok | Inflacja (%) | Rentowność obligacji (%) |

| 2020 | 3.4 | 2.5 |

| 2021 | 4.7 | 3.0 |

| 2022 | 5.2 | 3.5 |

Jak inflacja wpływa na realny zysk z obligacji?

Inflacja ma bezpośredni wpływ na realny zysk z obligacji, ponieważ zmniejsza siłę nabywczą odsetek, które inwestorzy otrzymują. Gdy inflacja rośnie, nominalne odsetki mogą nie wystarczyć do pokrycia wzrostu cen, co prowadzi do spadku realnych zysków. Na przykład, jeśli obligacja oferuje 4% oprocentowanie, a inflacja wynosi 3%, rzeczywisty zysk z tej obligacji wynosi jedynie 1%. Dlatego inwestorzy powinni dokładnie analizować wskaźniki inflacji, aby ocenić, czy rentowność obligacji będzie wystarczająca do zaspokojenia ich potrzeb finansowych.

Jak zmiany stóp procentowych kształtują rynek obligacji?

Zmiany stóp procentowych mają znaczący wpływ na rynek obligacji, ponieważ wpływają na atrakcyjność starych i nowych obligacji. Kiedy stopy procentowe rosną, nowe obligacje oferują wyższe oprocentowanie, co sprawia, że starsze obligacje z niższym oprocentowaniem stają się mniej pożądane. Inwestorzy mogą być skłonni sprzedać te starsze obligacje, co prowadzi do spadku ich cen. Z drugiej strony, gdy stopy procentowe spadają, starsze obligacje stają się bardziej atrakcyjne, ponieważ oferują wyższe odsetki w porównaniu do nowo emitowanych obligacji. Ta dynamika wpływa na zachowanie inwestorów oraz na ogólną rentowność inwestycji w obligacje.

Jak wykorzystać strategie hedgingowe w inwestowaniu w obligacje?

W obliczu zmieniających się stóp procentowych i rosnącej inflacji, inwestorzy mogą rozważyć zastosowanie strategii hedgingowych, aby zminimalizować ryzyko związane z obligacjami. Jednym z podejść jest wykorzystanie instrumentów pochodnych, takich jak kontrakty futures lub opcje, które pozwalają na zabezpieczenie się przed spadkiem wartości obligacji w wyniku wzrostu stóp procentowych. Na przykład, inwestorzy mogą kupić opcje sprzedaży na obligacje, co daje im prawo do sprzedaży obligacji po ustalonej cenie, gdy ich wartość spadnie. Taki mechanizm może pomóc w ochronie kapitału i zapewnieniu stabilności portfela inwestycyjnego.

Dodatkowo, inwestorzy mogą rozważyć dywersyfikację swojego portfela poprzez dodanie obligacji o różnych terminach do wykupu oraz różnym oprocentowaniu, co może zwiększyć odporność na zmiany rynkowe. Warto również śledzić ratingi kredytowe emitentów i dostosowywać swoje inwestycje w odpowiedzi na zmiany w ich ocenie. Przyszłe trendy wskazują, że zrównoważone inwestycje w obligacje, które uwzględniają zarówno ryzyko niewypłacalności, jak i zmiany w makroekonomii, mogą przynieść lepsze wyniki w dłuższym okresie.