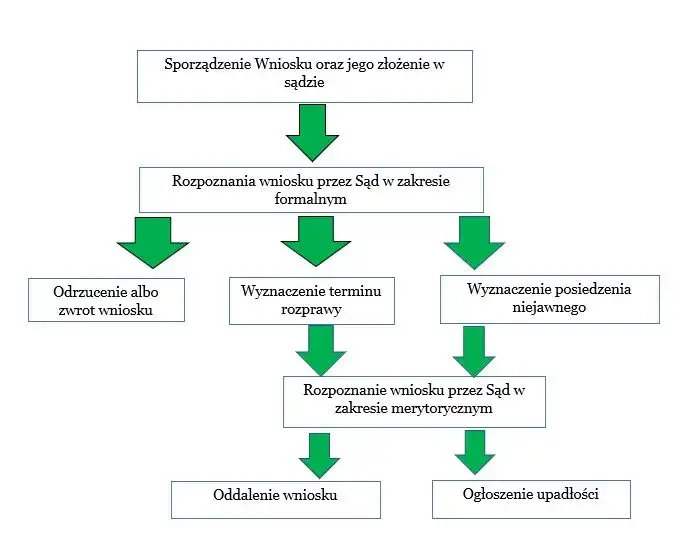

W Polsce upadłość konsumencka to proces, który pozwala osobom fizycznym, które znalazły się w trudnej sytuacji finansowej, na uzyskanie drugiej szansy. Aby rozpocząć ten proces, konieczne jest złożenie wniosku o ogłoszenie upadłości, co wiąże się z przygotowaniem odpowiednich dokumentów. Właściwe zrozumienie, jakie dokumenty są wymagane, jest kluczowe, aby uniknąć opóźnień i błędów w procedurze.

W artykule przedstawimy szczegółowy wykaz dokumentów, które są niezbędne do złożenia wniosku, a także omówimy, jak sporządzić wykaz majątku oraz jakie dowody mogą potwierdzić przyczyny niewypłacalności. Dzięki tej wiedzy, proces ubiegania się o upadłość konsumencką stanie się bardziej zrozumiały i przystępny.

Kluczowe informacje:

- Wymagane dokumenty obejmują umowy kredytowe, pożyczkowe oraz dokumenty potwierdzające zadłużenie.

- Nieodzowne są także zaświadczenia o dochodach oraz rachunki potwierdzające koszty utrzymania.

- Ważne jest sporządzenie dokładnego wykazu majątku, który powinien zawierać zarówno nieruchomości, jak i ruchomości.

- Dokumentacja medyczna oraz potwierdzenia utraty pracy mogą być kluczowe w udowodnieniu przyczyn niewypłacalności.

- Unikaj typowych błędów przy zbieraniu dokumentów, co może przyspieszyć proces ogłoszenia upadłości.

- Oficjalne źródła dokumentów i formularzy są dostępne na stronie Ministerstwa Sprawiedliwości.

Jakie dokumenty są wymagane do złożenia wniosku o upadłość konsumencką?

W celu złożenia wniosku o ogłoszenie upadłości konsumenckiej niezbędne jest przygotowanie kilku kluczowych dokumentów. Każdy z nich ma swoją rolę i znaczenie, które pomagają w prawidłowym przebiegu całego procesu. Zgromadzenie kompletnych dokumentów jest istotne, aby uniknąć opóźnień i problemów w trakcie postępowania.

Wśród wymaganych dokumentów znajdują się umowy kredytowe i pożyczkowe, które potwierdzają stan zadłużenia. Dodatkowo, konieczne jest dostarczenie zaświadczeń o dochodach, które pomogą ocenić sytuację finansową dłużnika. Warto również przygotować wykaz majątku oraz dokumenty potwierdzające przyczyny niewypłacalności, aby wniosek był kompletny i przekonywujący.

Umowy kredytowe i pożyczkowe jako dowód zadłużenia

Umowy kredytowe oraz pożyczkowe są kluczowymi dokumentami, które pokazują wysokość zadłużenia dłużnika. Faktury oraz wezwania do zapłaty także powinny być dołączone, aby potwierdzić zobowiązania finansowe. W przypadku, gdy dłużnik ma postępowania komornicze, istotne będą również decyzje sądowe dotyczące zajęć komorniczych.

- Umowy kredytowe: dokumenty określające warunki zaciągniętych kredytów.

- Faktury: dowody na zaległe płatności za usługi i towary.

- Wezwania do zapłaty: oficjalne pisma od wierzycieli żądające spłaty zadłużenia.

Dokumenty potwierdzające sytuację finansową dłużnika

Dokumenty potwierdzające sytuację finansową są niezbędne do przedstawienia pełnego obrazu zdolności dłużnika. Należy do nich zaliczyć zaświadczenia o dochodach wydawane przez pracodawców oraz wyciągi bankowe. Również rachunki za media, takie jak prąd, woda czy gaz, mogą być istotne, by pokazać, jakie są miesięczne wydatki dłużnika.

- Zaświadczenia o dochodach: dokumenty potwierdzające wysokość zarobków dłużnika.

- Wyciągi z kont bankowych: dowody na stan finansów i regularność wpływów.

- Rachunki za media: dokumenty ilustrujące miesięczne koszty utrzymania.

Przyczyny niewypłacalności: jakie dokumenty są potrzebne?

Aby skutecznie udowodnić przyczyny niewypłacalności, konieczne jest dostarczenie odpowiednich dokumentów. Wśród nich znajdują się dokumenty medyczne, które mogą potwierdzić, że dłużnik borykał się z problemami zdrowotnymi wpływającymi na jego sytuację finansową. Przykłady to zaświadczenia od lekarzy, które wskazują na przewlekłe choroby lub niepełnosprawność, które mogą ograniczać zdolność do pracy.

Innym istotnym dokumentem jest potwierdzenie utraty pracy. W przypadku, gdy dłużnik został zwolniony z pracy z przyczyn, które nie były jego winą, ważne jest, aby przedstawić odpowiednie dokumenty, takie jak wypowiedzenie umowy lub zaświadczenie z urzędu pracy. Te dokumenty są kluczowe, aby wykazać, że niewypłacalność dłużnika wynika z okoliczności losowych, a nie z niewłaściwego zarządzania finansami.

Dokumentacja medyczna i jej rola w procesie upadłości

Dokumentacja medyczna odgrywa istotną rolę w procesie ogłoszenia upadłości konsumenckiej. Warto zebrać wszystkie zaświadczenia oraz wyniki badań, które mogą potwierdzić, że stan zdrowia dłużnika miał wpływ na jego zdolność do pracy. Na przykład, zaświadczenie o hospitalizacji lub diagnoza przewlekłej choroby mogą być niezbędne do wykazania, że dłużnik nie był w stanie zarabiać przez dłuższy czas.

- Zaświadczenia o chorobach przewlekłych: dokumenty potwierdzające długotrwałe problemy zdrowotne.

- Wyniki badań: dokumentacja medyczna, która może wskazywać na ograniczenia zdrowotne.

- Opinie lekarzy: specjalistyczne oceny dotyczące zdolności do pracy dłużnika.

Potwierdzenie utraty pracy i inne dowody sytuacji finansowej

W przypadku utraty pracy, kluczowe jest dostarczenie potwierdzenia zwolnienia. Może to być wypowiedzenie umowy o pracę, które jasno wskazuje na przyczyny zwolnienia. Dodatkowo, warto dołączyć dokumenty z urzędów pracy, które mogą potwierdzić status dłużnika jako osoby bezrobotnej oraz wszelkie zasiłki, które otrzymywał w tym czasie.

- Wypowiedzenie umowy o pracę: oficjalny dokument potwierdzający zwolnienie z pracy.

- Zaświadczenie z urzędu pracy: dokument potwierdzający status bezrobotnego dłużnika.

- Dokumenty dotyczące zasiłków: potwierdzenia otrzymywanych świadczeń dla osób bezrobotnych.

Czytaj więcej: Upadłość firmy – co z pracownikami i ich prawami? Sprawdź, jak się bronić

Jakie błędy unikać przy zbieraniu dokumentów do upadłości?

Podczas przygotowywania dokumentów do upadłości konsumenckiej łatwo popełnić błędy, które mogą opóźnić cały proces. Jednym z najczęstszych błędów jest niedostarczenie kompletnych dokumentów. Wiele osób nie zdaje sobie sprawy, że brak jednego istotnego dokumentu, takiego jak umowa kredytowa czy zaświadczenie o dochodach, może prowadzić do odrzucenia wniosku. Dlatego tak ważne jest, aby dokładnie sprawdzić, jakie dokumenty są wymagane i upewnić się, że wszystkie są dostępne.

Innym częstym problemem jest nieaktualność dokumentów. W przypadku, gdy dłużnik dostarcza przestarzałe zaświadczenia lub wyciągi bankowe, może to wzbudzić wątpliwości wśród instytucji zajmujących się rozpatrywaniem wniosków. Ważne jest, aby wszystkie dokumenty były aktualne i odzwierciedlały rzeczywistą sytuację finansową dłużnika w momencie składania wniosku.

Najczęstsze pułapki przy składaniu wniosku o upadłość

W procesie zbierania dokumentów do ogłoszenia upadłości konsumenckiej istnieje wiele pułapek, które mogą skutkować niepowodzeniem. Należy unikać składania dokumentów, które nie są wymagane, ponieważ może to wprowadzić niepotrzebny chaos. Przykładem mogą być dokumenty potwierdzające transakcje, które miały miejsce więcej niż 12 miesięcy temu, chyba że dotyczą przedmiotów o wartości powyżej 10 000 zł.

- Brak kompletnych dokumentów: upewnij się, że wszystkie wymagane zaświadczenia są dostarczone.

- Niekontrolowana aktualność dokumentów: sprawdź, czy dostarczasz aktualne informacje.

- Niepotrzebne dokumenty: unikaj składania zbędnych zaświadczeń, które mogą wprowadzić zamieszanie.

Jakie dokumenty mogą być niepotrzebne lub szkodliwe?

Niektóre dokumenty mogą być nie tylko zbędne, ale mogą również zaszkodzić procesowi upadłości. Na przykład, zaświadczenia o darowiznach lub inne dokumenty dotyczące przeszłych transakcji mogą być interpretowane jako próba ukrycia majątku. Warto skupić się na dostarczeniu tylko tych dokumentów, które są bezpośrednio związane z aktualną sytuacją finansową i przyczynami niewypłacalności.

- Dokumenty z przeszłości: unikaj dostarczania informacji sprzed ponad roku, chyba że są istotne.

- Zaświadczenia o darowiznach: mogą być postrzegane jako próba ukrycia majątku.

- Nieaktualne wyciągi: upewnij się, że wyciągi bankowe są z ostatnich kilku miesięcy.

Gdzie znaleźć formularze i dodatkowe zasoby do upadłości?

W Polsce, aby złożyć wniosek o upadłość konsumencką, konieczne jest skorzystanie z odpowiednich formularzy oraz zasobów. Oficjalne formularze można znaleźć na stronie Ministerstwa Sprawiedliwości, gdzie dostępne są wszystkie niezbędne dokumenty, które należy wypełnić i złożyć. Warto również zapoznać się z dodatkowymi informacjami dostępnymi na stronach sądów rejonowych, które mogą oferować pomoc w zakresie procedur upadłościowych.

Oprócz formularzy, istnieje wiele innych zasobów, które mogą być przydatne w procesie przygotowania do upadłości. Wiele organizacji pozarządowych i instytucji oferuje wsparcie dla osób w trudnej sytuacji finansowej. Warto skontaktować się z doradcami finansowymi, którzy mogą pomóc w gromadzeniu wymaganych dokumentów oraz wypełnianiu formularzy.

Oficjalne źródła dokumentów i formularzy w Polsce

| Źródło | Link |

| Ministerstwo Sprawiedliwości | www.ms.gov.pl |

| Sąd Rejonowy w Warszawie | www.warszawa.so.gov.pl |

| Fundacja Pomocy Osobom Zadłużonym | www.fundacjapomocy.pl |

Jak przygotować się na życie po ogłoszeniu upadłości konsumenckiej?

Po ogłoszeniu upadłości konsumenckiej wielu dłużników staje przed wyzwaniem odbudowy swojej sytuacji finansowej. Kluczowe jest, aby nie tylko skupić się na spłacie istniejących zobowiązań, ale także na budowaniu pozytywnej historii kredytowej. Warto rozważyć otwarcie konta oszczędnościowego i regularne odkładanie niewielkich kwot, co pomoże w nauce zarządzania finansami oraz stworzy fundusz awaryjny na przyszłość.

Dodatkowo, korzystanie z usług doradców finansowych może być niezwykle pomocne. Tacy specjaliści pomogą w opracowaniu planu budżetowego oraz doradzą, jak unikać pułapek finansowych w przyszłości. Zrozumienie zasad funkcjonowania rynku kredytowego oraz edukacja w zakresie finansów osobistych są kluczowe, aby uniknąć powtórzenia błędów, które doprowadziły do niewypłacalności.