Najistotniejsze informacje:

- Ogłoszenie upadłości może zatrzymać egzekucje i chronić majątek dłużnika.

- Możliwość umorzenia długów oraz ustalenia planu spłat z sądem.

- Utrata majątku jest jednym z głównych ryzyk związanych z upadłością.

- Po ogłoszeniu upadłości mogą wystąpić ograniczenia w uzyskiwaniu nowych zobowiązań.

- Warto skonsultować się z prawnikiem, aby ocenić indywidualną sytuację finansową.

- Nie wszystkie długi mogą być umorzone, takie jak długi alimentacyjne czy kary grzywny.

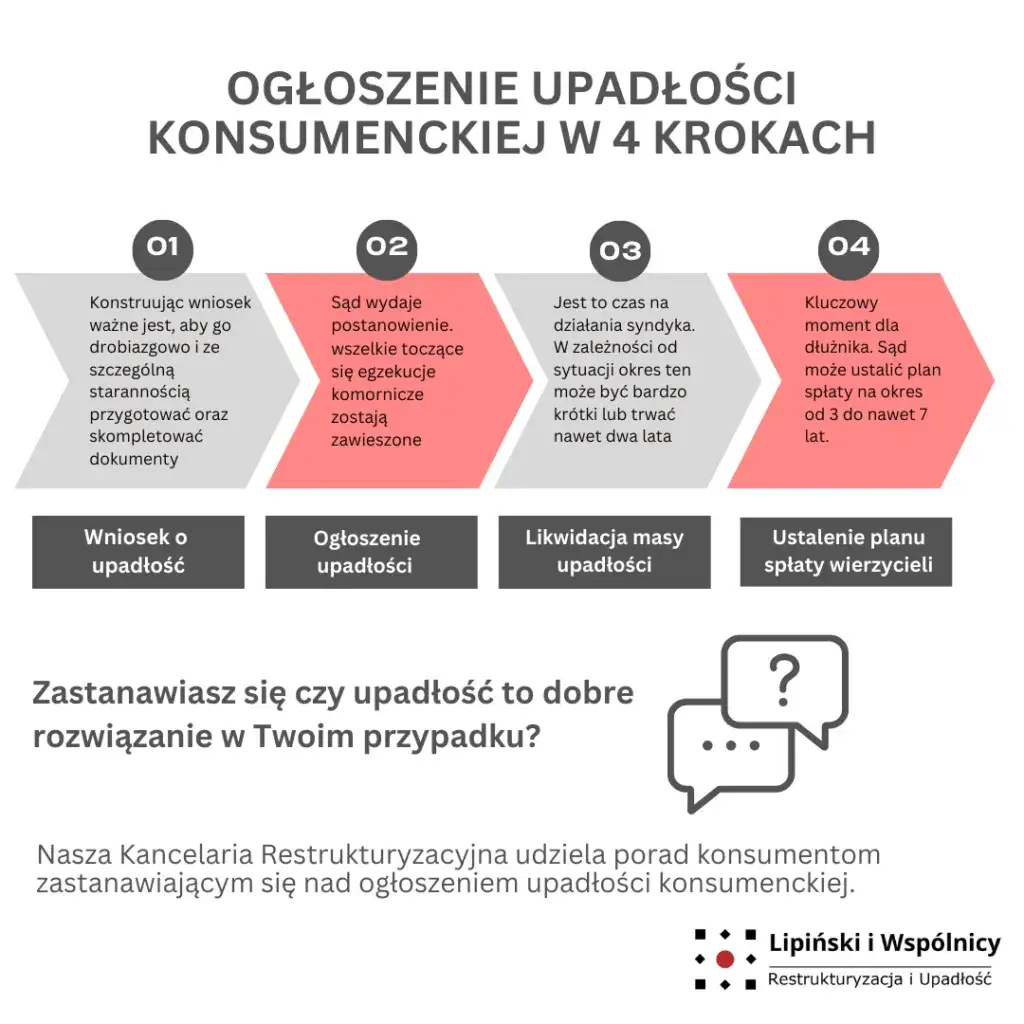

Czy ogłoszenie upadłości konsumenckiej może być korzystne?

Ogłoszenie upadłości konsumenckiej może być rozsądnym krokiem dla osób, które znalazły się w trudnej sytuacji finansowej. Procedura ta umożliwia zatrzymanie egzekucji oraz ochronę majątku, co jest szczególnie ważne, gdy dłużnik nie ma realnej perspektywy na poprawę swojej sytuacji. Dzięki upadłości można również zyskać szansę na umorzenie długów, co pozwala na nowy start finansowy.

Wiele osób, które ogłosiły upadłość, doświadczyło pozytywnych skutków tej decyzji. Na przykład, Pan Adam, który miał problemy z zadłużeniem na poziomie 100 000 zł, dzięki ogłoszeniu upadłości, zatrzymał egzekucję komorniczą i zyskał czas na uporządkowanie swoich finansów. Został objęty planem spłat, który umożliwił mu spłatę części długów w sposób dostosowany do jego możliwości finansowych.

Zatrzymanie egzekucji i ochrona majątku w trudnych czasach

Ogłoszenie upadłości konsumenckiej ma kluczowe znaczenie w zatrzymaniu wszelkich działań egzekucyjnych. Po złożeniu wniosku, dłużnik zyskuje ochronę przed wierzycielami, co oznacza, że nie mogą oni podejmować dalszych kroków w celu odzyskania należności. Przykładem może być Pani Kasia, której komornik zajął wynagrodzenie. Po ogłoszeniu upadłości, egzekucja została wstrzymana, a ona mogła skupić się na odbudowie swojej sytuacji finansowej.

Możliwość umorzenia długów i spłata w ramach planu

Jednym z głównych atutów ogłoszenia upadłości konsumenckiej jest możliwość umorzenia długów. Dłużnik może skorzystać z planu spłat, który jest ustalany przez sąd, co pozwala na spłatę jedynie części zobowiązań. Na przykład, Pan Marek, który miał 50 000 zł długów, dzięki upadłości mógł spłacić jedynie 20% tej kwoty w ciągu 3 lat. Reszta została umorzona, co dało mu szansę na nowy start bez obciążenia długami.

- Ogłoszenie upadłości zatrzymuje wszelkie postępowania egzekucyjne.

- Możliwość umorzenia długów w ramach ustalonego planu spłat.

- Ochrona majątku przed zajęciem przez wierzycieli.

Jakie są potencjalne wady ogłoszenia upadłości konsumenckiej?

Ogłoszenie upadłości konsumenckiej wiąże się z poważnymi wadami, które mogą negatywnie wpłynąć na dłużnika. Jednym z głównych problemów jest utrata majątku, który może być przeznaczony na spłatę długów. W przypadku ogłoszenia upadłości, dłużnik może stracić nie tylko oszczędności, ale także wartościowe przedmioty, takie jak samochód czy nieruchomość. Na przykład, Pani Ewa, która ogłosiła upadłość, musiała sprzedać swoje mieszkanie, aby spłacić część zobowiązań, co znacząco wpłynęło na jej sytuację życiową.

Kolejnym istotnym aspektem są konsekwencje finansowe, które mogą wystąpić po ogłoszeniu upadłości. Dłużnik może mieć trudności z uzyskaniem kredytów czy pożyczek w przyszłości, co ogranicza możliwości finansowe. Przykładem jest Pan Tomasz, który po ogłoszeniu upadłości przez kilka lat nie mógł zaciągnąć żadnych nowych zobowiązań, co skutkowało brakiem możliwości zakupu nowego samochodu czy nawet wynajmu mieszkania. Takie ograniczenia mogą prowadzić do długotrwałych problemów finansowych.

Utrata majątku i konsekwencje finansowe dla dłużnika

Ogłoszenie upadłości konsumenckiej często wiąże się z utrata majątku, co jest jednym z najważniejszych czynników do rozważenia. Dłużnik może stracić różne aktywa, takie jak nieruchomości, oszczędności czy wartościowe przedmioty. Na przykład, Pani Ania, która ogłosiła upadłość, straciła swój samochód, który był zajęty przez syndyka. Tego rodzaju utraty mogą znacząco wpłynąć na codzienne życie i zdolność do normalnego funkcjonowania.

| Typ aktywa | Możliwość utraty |

| Nieruchomości | Tak |

| Samochód | Tak |

| Osobiste oszczędności | Tak |

| Przedmioty wartościowe | Możliwe |

Ograniczenia w uzyskiwaniu nowych zobowiązań po upadłości

Ogłoszenie upadłości konsumenckiej wprowadza poważne ograniczenia w możliwości uzyskania nowych kredytów czy pożyczek. Po zakończeniu procesu upadłości, dłużnik może napotkać trudności w uzyskaniu jakiejkolwiek formy finansowania przez nawet kilka lat. Na przykład, Pan Krzysztof, który ogłosił upadłość, przez 5 lat nie mógł zaciągnąć kredytu hipotecznego ani nawet pożyczki na samochód, co znacząco wpłynęło na jego możliwości życiowe i zawodowe.

Ograniczenia te są wynikiem tego, że banki i instytucje finansowe postrzegają osoby, które ogłosiły upadłość, jako wyższe ryzyko. W praktyce oznacza to, że wiele osób po upadłości musi zmagać się z brakiem dostępu do finansów przez długi czas. Z tego powodu, przed podjęciem decyzji o ogłoszeniu upadłości, warto dokładnie rozważyć konsekwencje, jakie mogą wyniknąć z takiego kroku.

Trwała niewypłacalność i brak możliwości spłaty długów

Trwała niewypłacalność to sytuacja, w której dłużnik nie jest w stanie spłacać swoich zobowiązań finansowych przez dłuższy czas. Oznacza to, że osoba ta ma trwałe problemy finansowe, które uniemożliwiają jej regulowanie długów. Przykładem może być Pan Marek, który przez kilka lat zmagał się z utratą pracy i niezdolnością do spłaty kredytów hipotecznych. W jego przypadku brak możliwości spłaty długów doprowadził do rozważenia ogłoszenia upadłości, co miało na celu uzyskanie ochrony przed wierzycielami.

Sytuacje, w których warto skonsultować się z prawnikiem

W przypadku rozważania ogłoszenia upadłości, konsultacja z prawnikiem jest kluczowa. Prawnik specjalizujący się w sprawach upadłościowych może pomóc w ocenie sytuacji finansowej oraz w zrozumieniu, jakie kroki należy podjąć. Na przykład, Pani Ania skonsultowała się z prawnikiem, który pomógł jej zrozumieć, jakie długi mogą być umorzone oraz jakie są jej prawa jako dłużnika. Dzięki tej pomocy uniknęła wielu pułapek i mogła podjąć świadomą decyzję o swojej przyszłości finansowej.

Czytaj więcej: Ile kosztuje upadłość konsumencka bez majątku? Sprawdź, jak uniknąć opłat

Jakie długi można umorzyć w trakcie upadłości konsumenckiej?

W trakcie upadłości konsumenckiej dłużnik ma szansę na umorzenie różnych rodzajów długów, co może znacząco poprawić jego sytuację finansową. Najczęściej umarzane są długi, które nie mają zabezpieczenia, takie jak kredyty osobiste, karty kredytowe czy pożyczki gotówkowe. Na przykład, Pan Michał ogłosił upadłość i dzięki temu mógł umorzyć długi w wysokości 80 000 zł, które zaciągnął na karty kredytowe, co pozwoliło mu na nowy start bez obciążenia finansowego.Jednakże nie wszystkie długi można umorzyć w trakcie upadłości. Długi alimentacyjne, kary grzywny czy zobowiązania wynikające z oszustw nie podlegają umorzeniu. Pani Kasia, która również ogłosiła upadłość, musiała dalej spłacać długi alimentacyjne, które nie zostały objęte procedurą upadłościową. Zrozumienie, które długi mogą być umorzone, a które nie, jest kluczowe dla osób rozważających czy warto ogłosić upadłość konsumencką.

- Długi, które można umorzyć: kredyty osobiste, karty kredytowe, pożyczki gotówkowe

- Długi, które nie mogą być umorzone: długi alimentacyjne, kary grzywny, zobowiązania wynikające z oszustw

- Inne zobowiązania, takie jak długi hipoteczne, mogą być renegocjowane, ale nie zawsze umorzone.

Jak skutecznie odbudować swoją sytuację finansową po upadłości

Po ogłoszeniu upadłości konsumenckiej, kluczowym krokiem jest skuteczna odbudowa sytuacji finansowej. Ważne jest, aby dłużnicy nauczyli się zarządzać swoimi finansami w sposób, który zapobiegnie przyszłym problemom. Warto rozważyć stworzenie budżetu domowego, który pomoże w monitorowaniu wydatków oraz oszczędności. Umożliwi to lepsze planowanie wydatków i unikanie zaciągania nowych długów. Ponadto, korzystanie z aplikacji finansowych może ułatwić śledzenie wydatków i przypominać o terminach płatności.

Kolejnym istotnym krokiem jest budowanie pozytywnej historii kredytowej. Po zakończeniu procesu upadłości, warto rozważyć zaciągnięcie niewielkiej pożyczki lub karty kredytowej z niskim limitem, aby zacząć odbudowywać swoją zdolność kredytową. Kluczowe jest, aby zawsze spłacać zobowiązania w terminie, co pomoże w stopniowym przywracaniu zaufania instytucji finansowych. W ten sposób można nie tylko poprawić swoją sytuację finansową, ale także zyskać lepsze warunki kredytowe w przyszłości.