Kredyt i pożyczka to dwa popularne produkty finansowe, które często są mylone, mimo że mają różne cele i zasady. Główna różnica między nimi polega na regulacjach prawnych: kredyt jest ściśle kontrolowany przez Prawo bankowe, natomiast pożyczki podlegają Kodeksowi cywilnemu. Zrozumienie tych różnic jest kluczowe dla podejmowania świadomych decyzji finansowych, które mogą wpłynąć na Twoje życie.

W artykule przedstawimy najważniejsze aspekty dotyczące kredytów i pożyczek, w tym ich definicje, proces ubiegania się o nie, cele finansowe oraz związane z nimi koszty. Dzięki temu, będziesz mógł lepiej ocenić, które z tych rozwiązań najlepiej odpowiada Twoim potrzebom.

Kluczowe wnioski:

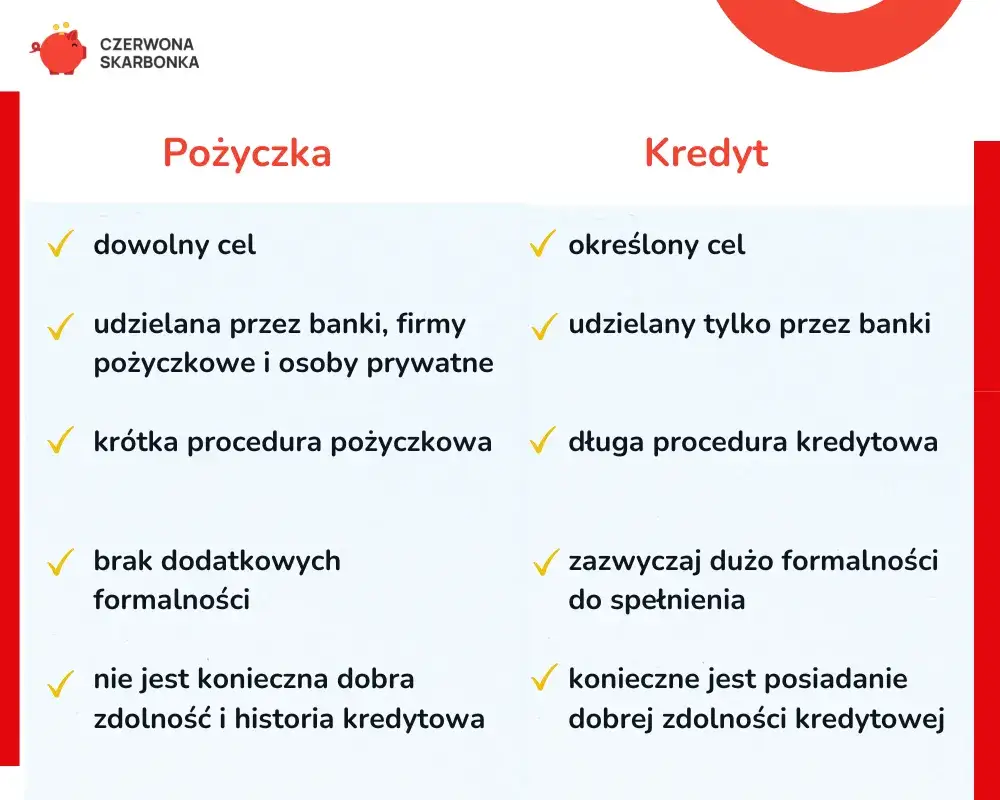

- Kredyt jest regulowany przez Prawo bankowe, a pożyczka przez Kodeks cywilny.

- Kredyt można uzyskać tylko w bankach lub SKOK-ach, podczas gdy pożyczki mogą oferować zarówno instytucje, jak i osoby fizyczne.

- Umowa kredytu musi być zawarta w formie pisemnej, a pożyczka może być ustna przy kwocie do 1000 zł.

- Kredyt jest przeznaczony na konkretne cele, natomiast pożyczka może być wykorzystana na dowolne wydatki.

- Kredyty zazwyczaj mają niższe oprocentowanie, ale mogą wiązać się z dodatkowymi kosztami.

- Okres spłaty kredytów jest długoterminowy, podczas gdy pożyczki mogą być krótkoterminowe.

Różnice prawne między kredytem a pożyczką i ich znaczenie

Kredyt i pożyczka to dwa różne produkty finansowe, które są regulowane przez różne przepisy prawne. Kredyt jest ściśle kontrolowany przez Prawo bankowe, co oznacza, że jego udzielanie i warunki są ściśle określone. W przeciwieństwie do tego, pożyczki podlegają Kodeksowi cywilnemu, co sprawia, że są bardziej elastyczne i mniej obciążone formalnościami. Zrozumienie tych różnic jest kluczowe dla konsumentów, którzy chcą podejmować świadome decyzje finansowe.

Warto zauważyć, że kredyt może być udzielany tylko przez banki lub spółdzielcze kasy oszczędnościowo-kredytowe (SKOK), co ogranicza możliwości jego uzyskania. Natomiast pożyczki mogą być udzielane przez każdy podmiot, w tym osoby fizyczne. Ta różnica ma istotne znaczenie, ponieważ wpływa na dostępność tych produktów oraz na to, jakie zabezpieczenia mogą być wymagane przy ich udzielaniu.

Kredyt jako produkt bankowy: regulacje i wymagania

Kredyt jako produkt bankowy podlega rygorystycznym regulacjom. Aby uzyskać kredyt, należy spełnić określone wymagania, takie jak przedstawienie dokumentacji potwierdzającej zdolność kredytową oraz cel, na jaki środki mają być przeznaczone. Umowa kredytowa musi być zawarta w formie pisemnej i zawierać szczegółowe informacje, takie jak kwota kredytu, warunki spłaty oraz ewentualne zabezpieczenia.Pożyczka: elastyczność i mniej restrykcyjne przepisy

Pożyczki charakteryzują się większą elastycznością niż kredyty. Mogą być udzielane zarówno w formie ustnej, jeśli kwota nie przekracza 1000 zł, jak i w formie pisemnej dla większych kwot. W przeciwieństwie do kredytów, pożyczki nie wymagają precyzyjnego określenia celu, co pozwala na ich wykorzystanie według własnych potrzeb. Ta różnica sprawia, że pożyczki są często bardziej dostępne i mniej formalne w porównaniu do kredytów.

Proces ubiegania się o kredyt i pożyczkę: co warto wiedzieć

W procesie ubiegania się o kredyt lub pożyczkę, kluczowe jest zrozumienie kroków, które należy podjąć oraz dokumentów, które będą wymagane. W przypadku kredytów, proces jest bardziej formalny i wymaga dostarczenia szczegółowych informacji dotyczących zdolności kredytowej. Z kolei w przypadku pożyczek, procedura jest zazwyczaj prostsza i bardziej dostępna dla szerokiego grona konsumentów.Warto również zwrócić uwagę na czas, jaki zajmuje rozpatrzenie wniosków. Kredyty mogą wymagać dłuższego okresu oczekiwania, ponieważ banki przeprowadzają dokładną analizę zdolności kredytowej. Pożyczki, zwłaszcza te oferowane przez firmy pozabankowe, często są dostępne znacznie szybciej, co czyni je atrakcyjną opcją dla osób potrzebujących szybkiego wsparcia finansowego.

Jak wygląda wniosek o kredyt w banku? Kluczowe kroki

Aby ubiegać się o kredyt w banku, należy przejść przez kilka kluczowych kroków. Pierwszym z nich jest zebranie odpowiedniej dokumentacji, która zazwyczaj obejmuje dowód tożsamości, zaświadczenie o dochodach oraz informacje o zobowiązaniach finansowych. Następnie, należy wypełnić formularz wniosku kredytowego, który bank oceni pod kątem zdolności kredytowej. Po złożeniu wniosku, bank przeprowadza dokładną analizę, co może zająć od kilku dni do kilku tygodni.Zasady udzielania pożyczek: prostota i dostępność

W przypadku pożyczek, proces ubiegania się jest znacznie prostszy. Wiele firm pożyczkowych oferuje możliwość złożenia wniosku online, co znacznie przyspiesza cały proces. Często wystarczy jedynie dowód osobisty oraz minimum formalności, aby otrzymać pożyczkę. W zależności od kwoty, pożyczki mogą być udzielane na podstawie ustnej umowy, co dodatkowo zwiększa ich dostępność dla klientów.

Czytaj więcej: Kto bierze chwilówki? Zaskakujące fakty o pożyczkobiorcach

Cele finansowe: kiedy wybrać kredyt, a kiedy pożyczkę?

Wybór między kredytem a pożyczką często zależy od konkretnych celów finansowych, które chcemy osiągnąć. Kredyt jest zazwyczaj lepszym rozwiązaniem, gdy potrzebujemy dużej kwoty na zrealizowanie określonego celu, takiego jak zakup nieruchomości czy sfinansowanie zakupu samochodu. W takich przypadkach banki wymagają przedstawienia szczegółowego planu wydatków oraz zabezpieczeń, co zwiększa bezpieczeństwo transakcji.

Pożyczki z kolei oferują większą elastyczność i są idealne na mniejsze wydatki, takie jak remont mieszkania czy nagłe wydatki. Można je wykorzystać na dowolne cele, co sprawia, że są atrakcyjną opcją dla osób, które potrzebują szybkiego dostępu do gotówki. Warto jednak pamiętać, że pożyczki często wiążą się z wyższymi kosztami, co należy uwzględnić przy podejmowaniu decyzji finansowych.

| Scenariusz | Kredyt | Pożyczka |

|---|---|---|

| Zakup nieruchomości | Tak, wymagana jest umowa i zabezpieczenie | Nie, niezalecane ze względu na wysokie koszty |

| Zakup samochodu | Tak, często korzystne warunki | Tak, ale z wyższym oprocentowaniem |

| Remont mieszkania | Możliwe, ale wymaga planu | Tak, szybka dostępność gotówki |

| Nagłe wydatki | Nie, zbyt długi proces | Tak, idealne rozwiązanie |

Kredyt na konkretny cel: co musisz uwzględnić

Gdy decydujesz się na kredyt, ważne jest, aby dokładnie określić cel, na który chcesz przeznaczyć środki. Kredyty hipoteczne są idealne do zakupu nieruchomości, a kredyty samochodowe do nabycia pojazdów. W takich przypadkach banki wymagają przedstawienia odpowiednich dokumentów oraz zabezpieczeń, takich jak hipoteka czy weksel. Pamiętaj, że dobrze przygotowany plan wydatków i znajomość swoich możliwości finansowych pomogą w uzyskaniu korzystnych warunków kredytowania.

Pożyczka na dowolne wydatki: zalety i wady

Pożyczki charakteryzują się dużą elastycznością, co czyni je atrakcyjną opcją dla osób potrzebujących środków na różnorodne wydatki. Jedną z głównych zalet jest możliwość wykorzystania pieniędzy na dowolny cel, bez konieczności przedstawiania szczegółowego planu wydatków. Dzięki temu, pożyczki mogą być idealnym rozwiązaniem w sytuacjach awaryjnych, takich jak nagłe wydatki na naprawy czy leczenie. Jednakże, warto pamiętać, że pożyczki często wiążą się z wyższym oprocentowaniem niż kredyty, co może prowadzić do wyższych kosztów w dłuższej perspektywie.

Inną wadą pożyczek jest to, że niektóre oferty mogą zawierać ukryte opłaty, które zwiększają całkowity koszt pożyczki. Dodatkowo, łatwość w uzyskaniu pożyczki może prowadzić do nadmiernego zadłużenia, jeśli nie zostanie odpowiednio zarządzana. Dlatego przed podjęciem decyzji o zaciągnięciu pożyczki, warto dokładnie przemyśleć swoje potrzeby finansowe oraz możliwości spłaty.

Koszty związane z kredytem i pożyczką: co powinieneś rozważyć

Podczas rozważania zaciągnięcia kredytu lub pożyczki, kluczowe znaczenie mają związane z nimi koszty. Kredyty zazwyczaj oferują niższe oprocentowanie w porównaniu do pożyczek, co czyni je bardziej opłacalnymi w przypadku dużych kwot. Jednak kredyty mogą wiązać się z dodatkowymi kosztami, takimi jak prowizje, ubezpieczenia czy opłaty za wcześniejszą spłatę. Warto zwrócić uwagę na całkowity koszt kredytu, który może być wyższy niż początkowo zakładano.

Z drugiej strony, pożyczki, zwłaszcza te oferowane przez firmy pozabankowe, często mają wyższe oprocentowanie, co może zwiększać całkowity koszt zobowiązania. Dodatkowo, pożyczki mogą wiązać się z różnymi opłatami, takimi jak opłaty administracyjne czy koszty przedłużenia terminu spłaty. Dlatego przed podjęciem decyzji, warto porównać oferty różnych instytucji finansowych oraz dokładnie zapoznać się z warunkami umowy.

- Oprocentowanie kredytów: zazwyczaj niższe, ale z dodatkowymi kosztami.

- Oprocentowanie pożyczek: często wyższe, ale z mniejszą ilością formalności.

- Ukryte opłaty: mogą występować zarówno w kredytach, jak i pożyczkach.

Oprocentowanie kredytów: co wpływa na jego wysokość

Oprocentowanie kredytów jest kluczowym czynnikiem, który wpływa na całkowity koszt zaciągniętego zobowiązania. Na wysokość oprocentowania wpływają różne czynniki, w tym warunki rynkowe oraz indywidualna zdolność kredytowa klienta. Wysokość stóp procentowych ustalana jest przez banki centralne i może się zmieniać w zależności od sytuacji gospodarczej. Klient, który ma dobrą historię kredytową oraz stabilne dochody, może liczyć na korzystniejsze warunki, a tym samym niższe oprocentowanie.

Ukryte koszty pożyczek: na co zwrócić uwagę

Podczas zaciągania pożyczki, warto być świadomym potencjalnych ukrytych kosztów, które mogą zwiększyć całkowity koszt zobowiązania. Często pożyczkodawcy naliczają różne opłaty, takie jak prowizje, opłaty administracyjne czy koszty ubezpieczenia. Dodatkowo, niektóre pożyczki mogą zawierać klauzule dotyczące kar za wcześniejszą spłatę, co również warto wziąć pod uwagę. Przed podpisaniem umowy, należy dokładnie przeczytać wszystkie warunki oraz zwrócić uwagę na szczegóły dotyczące kosztów, aby uniknąć nieprzyjemnych niespodzianek.

Okres spłaty i elastyczność: co jest lepsze dla Ciebie?

Okres spłaty kredytów i pożyczek różni się w zależności od wybranego produktu finansowego. Kredyty, zwłaszcza hipoteczne, mogą mieć długoterminowe okresy spłaty, sięgające nawet 35 lat, co pozwala na rozłożenie zobowiązania na wiele lat. Dzięki temu, miesięczne raty są niższe, co może być korzystne dla osób z ograniczonym budżetem. Z drugiej strony, dłuższy okres spłaty może prowadzić do wyższych kosztów całkowitych, ze względu na naliczanie odsetek przez dłuższy czas.

Pożyczki z reguły oferują krótsze okresy spłaty, co sprawia, że są bardziej elastyczne. Często można je spłacać w ciągu kilku miesięcy lub lat, co jest atrakcyjne dla osób, które potrzebują szybkiego dostępu do gotówki. Elastyczność pożyczek pozwala na dostosowanie warunków spłaty do indywidualnych potrzeb, a także na szybsze uwolnienie się od zobowiązań. Warto jednak pamiętać, że krótszy okres spłaty może wiązać się z wyższymi miesięcznymi ratami, co należy uwzględnić w planowaniu finansowym.

Jak świadome zarządzanie finansami może pomóc w wyborze

Wybór między kredytem a pożyczką to tylko jeden z elementów świadomego zarządzania finansami. Kluczowe jest, aby przed podjęciem decyzji finansowej, dokładnie zrozumieć swoją sytuację finansową oraz przyszłe cele. Warto stworzyć budżet, który uwzględnia nie tylko obecne wydatki, ale także planowane inwestycje i oszczędności. Dzięki temu można lepiej ocenić, która forma finansowania będzie bardziej korzystna w dłuższym okresie.

W przyszłości, technologia finansowa (fintech) może wprowadzić nowe narzędzia, które ułatwią porównywanie ofert kredytowych i pożyczkowych. Aplikacje mobilne i platformy online mogą zautomatyzować analizę ofert, uwzględniając indywidualne potrzeby i preferencje użytkowników. To pozwoli na jeszcze bardziej świadome podejmowanie decyzji finansowych, minimalizując ryzyko związane z ukrytymi kosztami i niewłaściwym doborem produktów. Przy odpowiednim podejściu, można nie tylko zminimalizować wydatki, ale także zbudować stabilną przyszłość finansową.