Umowa pożyczki to dokument, który reguluje zasady udzielania i spłaty pożyczki. W niektórych sytuacjach można podważyć jej ważność, co może uchronić przed niekorzystnymi skutkami finansowymi. W polskim prawie istnieją określone przyczyny, które mogą prowadzić do unieważnienia umowy, takie jak błędy formalne, niezgodne z prawem zapisy czy brak zdolności do czynności prawnych jednej ze stron. Zrozumienie tych kwestii jest kluczowe dla ochrony swoich praw jako konsumenta.

W tym artykule omówimy, jak skutecznie podważyć umowę pożyczki oraz jakie kroki należy podjąć, aby uniknąć problemów związanych z niekorzystnymi warunkami umowy. Zawarte w nim informacje pomogą w lepszym zrozumieniu przysługujących praw oraz możliwości działania w przypadku wątpliwości co do zawartej umowy.Kluczowe wnioski:

- Umowę pożyczki można podważyć w przypadku błędów formalnych lub niezgodnych z prawem zapisów.

- Klauzule abuzywne mogą prowadzić do nieważności umowy, np. zbyt wysokie odsetki.

- Brak zdolności do czynności prawnych, np. u osób niepełnoletnich, również skutkuje unieważnieniem umowy.

- Możliwość odstąpienia od umowy w ciągu 14 dni pozwala uniknąć niekorzystnych skutków.

- Warto skonsultować się z prawnikiem w celu oceny podstaw do unieważnienia umowy.

Jak podważyć umowę pożyczki w świetle polskiego prawa

W Polsce umowa pożyczki to dokument regulujący zasady udzielania i spłaty pożyczek. Zrozumienie, w jakich sytuacjach można ją podważyć, jest kluczowe dla ochrony swoich praw jako konsumenta. Istnieje kilka podstaw prawnych, które umożliwiają unieważnienie umowy, takich jak błędy formalne, niezgodność z prawem zapisów oraz brak zdolności do czynności prawnych jednej ze stron. Wiedza na ten temat pozwala uniknąć niekorzystnych skutków finansowych.

Warto zaznaczyć, że każdy konsument ma prawo do sprawdzenia zasadności zawartej umowy pożyczki. W polskim prawie istnieją konkretne regulacje, które chronią interesy pożyczkobiorców. Dzięki nim można skutecznie walczyć z niekorzystnymi warunkami umowy i dążyć do ich unieważnienia, jeśli zachodzi taka potrzeba.

Powody do podważenia umowy pożyczki i ich konsekwencje

Umowę pożyczki można podważyć z różnych powodów, w tym z powodu niesprawiedliwych warunków czy wprowadzenia w błąd przez pożyczkodawcę. Na przykład, jeśli umowa zawiera klauzule abuzywne, takie jak zbyt wysokie odsetki, to może być podstawą do jej unieważnienia. W przypadku stwierdzenia, że warunki umowy są rażąco niekorzystne, pożyczkobiorca ma prawo do dochodzenia swoich roszczeń.

Konsekwencje podważenia umowy mogą być znaczące. Osoba, która skutecznie zakwestionuje umowę, może uniknąć spłaty niekorzystnych warunków, a nawet uzyskać zwrot już wpłaconych kwot. Ważne jest, aby być świadomym swoich praw i możliwości działania w sytuacji, gdy umowa wydaje się niekorzystna.

Błędy formalne w umowie pożyczki i ich znaczenie prawne

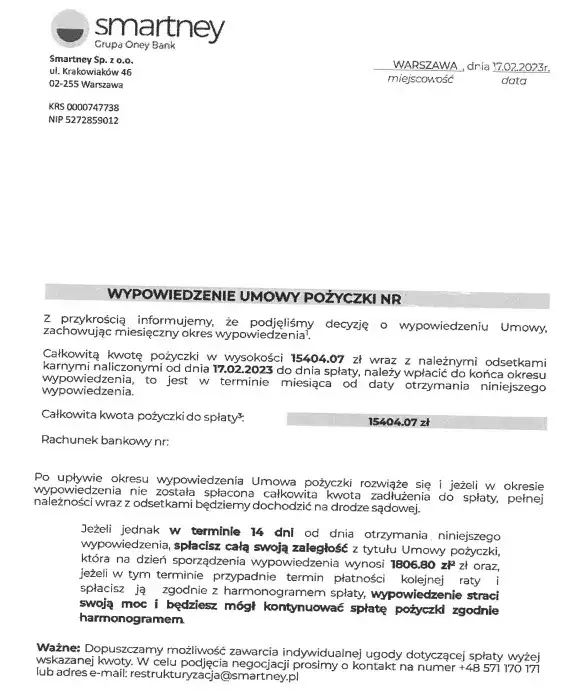

Błędy formalne to jedna z najczęstszych przyczyn, dla których umowa pożyczki może być uznana za nieważną. Przykłady błędów to niewłaściwie podane dane jednej ze stron, brak wymaganych podpisów czy niekompletne informacje o Rzeczywistej Rocznej Stopie Oprocentowania (RRSO). Tego typu niedociągnięcia mogą prowadzić do unieważnienia umowy, co ma istotne znaczenie prawne dla obu stron.

Inne błędy formalne mogą obejmować brak informacji dotyczących sposobu odwołania się od umowy. Jeśli takie informacje są pominięte, pożyczkobiorca może mieć trudności w dochodzeniu swoich praw w przyszłości. Warto zatem dokładnie sprawdzić umowę przed jej podpisaniem, aby uniknąć problemów związanych z formalnościami.

- Brak podpisów jednej ze stron umowy

- Niewłaściwe dane osobowe pożyczkobiorcy lub pożyczkodawcy

- Brak informacji o Rzeczywistej Rocznej Stopie Oprocentowania (RRSO)

Jakie zapisy mogą unieważnić umowę pożyczki

W umowach pożyczkowych istnieją zapisy, które mogą prowadzić do ich unieważnienia. Klauzule abuzywne to jedne z najważniejszych elementów, które mogą sprawić, że umowa stanie się nieważna. Te zapisy są często niekorzystne dla pożyczkobiorcy i mogą naruszać przepisy prawa ochrony konsumentów. W przypadku stwierdzenia obecności takich klauzul, pożyczkobiorca ma prawo do podważenia umowy.

Klauzule abuzywne w umowach pożyczkowych i ich skutki

Klauzule abuzywne to zapisy, które w sposób rażący naruszają równowagę między stronami umowy. Przykładem może być ustalenie zbyt wysokich odsetek, które przewyższają ustawowe limity. Tego typu klauzule nie tylko są niezgodne z prawem, ale również mogą prowadzić do unieważnienia całej umowy pożyczki. Inne przykłady to brak możliwości negocjowania warunków umowy lub zastrzeżenie sobie przez pożyczkodawcę prawa do jednostronnej zmiany warunków umowy.

Skutki obecności klauzul abuzywnych są poważne. Pożyczkobiorca, który odkryje takie zapisy, może domagać się unieważnienia umowy, co pozwala mu uniknąć niekorzystnych warunków. Warto zatem dokładnie analizować zapisy umowy przed jej podpisaniem, aby zminimalizować ryzyko związane z abuzywnymi klauzulami.

| Typ klauzuli | Opis |

|---|---|

| Wysokie odsetki | Klauzula ustalająca odsetki przekraczające ustawowe limity. |

| Brak możliwości negocjacji | Postanowienie uniemożliwiające pożyczkobiorcy negocjowanie warunków umowy. |

| Jednostronne zmiany | Prawo pożyczkodawcy do jednostronnej zmiany warunków umowy bez zgody pożyczkobiorcy. |

Czytaj więcej: Kredyt chwilówka co to jest? Poznaj ryzyka i korzyści tej pożyczki

Jakie kroki podjąć, aby podważyć umowę pożyczki

Aby skutecznie podważyć umowę pożyczki, należy podjąć kilka ważnych kroków. Po pierwsze, warto dokładnie przeanalizować umowę i zidentyfikować wszelkie potencjalne błędy formalne lub niezgodne z prawem zapisy. Zbieranie dowodów jest kluczowe; należy gromadzić wszelkie dokumenty, takie jak korespondencja z pożyczkodawcą, potwierdzenia wpłat oraz kopie umowy. W przypadku wykrycia nieprawidłowości, warto skonsultować się z prawnikiem, który pomoże ocenić, czy istnieją podstawy do unieważnienia umowy.

Kolejnym krokiem jest przygotowanie się do ewentualnego postępowania prawnego. Należy zrozumieć, jakie są możliwe konsekwencje podważenia umowy oraz jakie dokumenty będą potrzebne do złożenia wniosku o unieważnienie. Ważne jest, aby działać szybko, ponieważ w niektórych przypadkach terminy na podjęcie działań mogą być ograniczone. Przygotowanie odpowiednich materiałów i informacji zwiększa szanse na sukces w walce o swoje prawa.Proces konsultacji z prawnikiem w sprawie umowy pożyczki

Podczas konsultacji z prawnikiem dotyczącej umowy pożyczki, warto przygotować się z odpowiednimi informacjami. Przygotuj kopię umowy oraz wszelką dokumentację, która może być istotna, jak korespondencja z pożyczkodawcą czy dowody wpłat. Prawnik zada pytania dotyczące okoliczności zawarcia umowy oraz ewentualnych problemów, jakie wystąpiły. Ważne jest, aby być szczerym i dokładnym, co pozwoli prawnikowi na lepszą ocenę sytuacji. Zadaj również pytania dotyczące możliwych kroków prawnych oraz potencjalnych kosztów związanych z procesem.

Jak złożyć wniosek o unieważnienie umowy pożyczki

Składając wniosek o unieważnienie umowy pożyczki, należy przygotować odpowiednie dokumenty. Wniosek powinien zawierać dane osobowe pożyczkobiorcy, informacje o umowie oraz szczegółowy opis przyczyn unieważnienia. Należy również dołączyć wszelkie dowody, które potwierdzają argumenty zawarte we wniosku. Warto złożyć wniosek w formie pisemnej oraz elektronicznej, co przyspieszy proces jego rozpatrzenia.

Po złożeniu wniosku, pożyczkodawca ma określony czas na odpowiedź. W przypadku pozytywnej decyzji, umowa zostaje unieważniona, a pożyczkobiorca może ubiegać się o zwrot wpłaconych kwot. W przypadku odmowy, możliwe jest dalsze dochodzenie swoich praw na drodze sądowej. Warto być świadomym, że proces ten może zająć czas, dlatego cierpliwość i determinacja są kluczowe.

Prawa konsumenta w kontekście umów pożyczkowych

Konsumenci mają szereg praw związanych z umowami pożyczkowymi, które są chronione przez prawo. Przede wszystkim, każdy pożyczkobiorca ma prawo do odstąpienia od umowy w ciągu 14 dni od jej zawarcia, co pozwala uniknąć niekorzystnych skutków finansowych. Prawo to daje możliwość zwrotu pożyczonej kwoty bez ponoszenia dodatkowych kosztów, co jest istotne w przypadku, gdy warunki umowy są niekorzystne lub wprowadzają w błąd. Oprócz tego, konsumenci są chronieni przed niesprawiedliwymi warunkami umowy, które mogą naruszać ich interesy.

Warto wiedzieć, że prawo konsumenckie w Polsce zobowiązuje pożyczkodawców do przejrzystości i rzetelności w komunikacji z klientami. Oznacza to, że wszelkie istotne informacje muszą być przedstawione w sposób jasny i zrozumiały. W przypadku jakichkolwiek nieprawidłowości, konsumenci mają prawo do zgłaszania swoich roszczeń oraz dochodzenia swoich praw przed odpowiednimi instytucjami. Znajomość tych praw jest kluczowa dla ochrony interesów konsumentów i podejmowania świadomych decyzji finansowych.

Jak odstąpić od umowy pożyczki w ciągu 14 dni

Aby skutecznie odstąpić od umowy pożyczki w ciągu 14 dni, pożyczkobiorca musi złożyć odpowiedni wniosek. Wniosek ten powinien być sporządzony w formie pisemnej i najlepiej wysłany w formie elektronicznej, aby mieć potwierdzenie jego złożenia. W treści wniosku należy wskazać dane osobowe, numer umowy oraz wyraźnie zaznaczyć chęć odstąpienia od umowy. Pożyczkodawca ma obowiązek przyjąć taki wniosek i zwrócić wszystkie wpłacone środki w ustawowym terminie. Pamiętaj, aby zachować kopię wniosku oraz potwierdzenie jego wysłania, co może być istotne w przypadku ewentualnych sporów.

Jakie są obowiązki pożyczkodawcy wobec konsumenta

Pożyczkodawcy mają szereg obowiązków wobec konsumentów, które są kluczowe dla zapewnienia uczciwości i przejrzystości w umowach pożyczkowych. Przede wszystkim, muszą dostarczać jasne i zrozumiałe informacje dotyczące warunków umowy, w tym wysokości oprocentowania, kosztów dodatkowych oraz Rzeczywistej Rocznej Stopy Oprocentowania (RRSO). Dzięki temu pożyczkobiorcy mogą podejmować świadome decyzje dotyczące swoich finansów. Niedopełnienie tego obowiązku może prowadzić do unieważnienia umowy.

Oprócz przejrzystości, pożyczkodawcy są zobowiązani do działania w sposób uczciwy i odpowiedzialny. Oznacza to, że nie mogą stosować klauzul abuzywnych ani wprowadzać w błąd swoich klientów. Powinni również umożliwić konsumentom zrozumienie wszystkich warunków umowy oraz ich skutków. W przypadku naruszenia tych zasad, klienci mają prawo do dochodzenia swoich roszczeń oraz zgłaszania skarg do odpowiednich instytucji zajmujących się ochroną praw konsumentów.

Jak skutecznie negocjować warunki umowy pożyczki

Negocjowanie warunków umowy pożyczki to umiejętność, która może przynieść znaczące korzyści finansowe dla pożyczkobiorców. Zrozumienie swoich praw oraz obowiązków pożyczkodawcy to pierwszy krok do skutecznych negocjacji. Warto przedstawić swoje oczekiwania i być otwartym na dialog, co może skutkować lepszymi warunkami, takimi jak niższe odsetki czy korzystniejsze terminy spłaty. Przygotowanie się do rozmowy poprzez zebranie informacji o konkurencyjnych ofertach może wzmocnić pozycję negocjacyjną.

W przyszłości, z uwagi na rosnącą konkurencję na rynku pożyczek, pożyczkodawcy mogą być bardziej skłonni do elastyczności w negocjacjach. Warto również zwrócić uwagę na rozwijające się technologie, takie jak aplikacje mobilne i platformy online, które umożliwiają porównywanie ofert oraz szybkie składanie wniosków o pożyczki. Takie innowacje mogą ułatwić proces negocjacji i pomóc w znalezieniu najkorzystniejszej oferty, co przyczyni się do lepszej ochrony interesów pożyczkobiorców.