Aby skutecznie ocenić swoją zdolność kredytową, warto skorzystać z usług Biura Informacji Kredytowej (BIK). Proces ten może wydawać się skomplikowany, jednak z odpowiednimi informacjami staje się znacznie prostszy. Kluczowym narzędziem, które pozwala na dokładną analizę sytuacji finansowej, jest Analizator Kredytowy BIK, który ocenia Twoją zdolność kredytową na podstawie aktualnego raportu BIK. W artykule omówimy, jak uzyskać dostęp do raportu, jakie są różnice między płatnym a bezpłatnym raportem oraz jak unikać błędów, które mogą negatywnie wpłynąć na Twoją sytuację finansową.

Warto pamiętać, że dostęp do raportu BIK można uzyskać zarówno w wersji płatnej, jak i bezpłatnej. Bez względu na wybór, regularne monitorowanie swojego raportu jest kluczowe dla utrzymania dobrej zdolności kredytowej. W kolejnych częściach artykułu przedstawimy szczegółowe informacje na temat korzystania z BIK oraz wskazówki, jak poprawić swoją zdolność kredytową.

Kluczowe wnioski:

- Aby sprawdzić zdolność kredytową, należy uzyskać aktualny raport BIK.

- Analizator Kredytowy BIK pozwala na dokładną ocenę sytuacji finansowej.

- Można uzyskać raport BIK zarówno w wersji płatnej, jak i bezpłatnej, co wpływa na zakres dostępnych informacji.

- Regularne monitorowanie raportu BIK jest kluczowe dla utrzymania dobrej zdolności kredytowej.

- Unikanie błędów przy ocenie zdolności kredytowej pomoże w lepszym zarządzaniu finansami.

Jak uzyskać dostęp do raportu BIK i ocenić swoją zdolność kredytową

Aby sprawdzić swoją zdolność kredytową, kluczowym krokiem jest uzyskanie raportu BIK. Proces ten zaczyna się od rejestracji na stronie Biura Informacji Kredytowej. Wymaga to podania podstawowych danych osobowych oraz adresu e-mail. Po zakończeniu rejestracji, użytkownik otrzymuje dostęp do swojego konta, gdzie można złożyć wniosek o raport. Ważne jest, aby pamiętać, że raport BIK musi być aktualny, co oznacza, że nie powinien być starszy niż 7 dni od daty wydania.

Gdy już zarejestrujesz się na stronie BIK, możesz łatwo uzyskać swój raport kredytowy. Wystarczy zalogować się na swoje konto, a następnie wybrać opcję pobrania raportu. Można to zrobić zarówno elektronicznie, jak i poprzez wysłanie wydrukowanego wniosku pocztą. Warto zauważyć, że raz na pół roku można uzyskać bezpłatny raport, co może być wystarczające do wstępnej oceny swojej sytuacji finansowej.

Krok po kroku: Jak zarejestrować się w BIK i uzyskać raport

Rejestracja na stronie BIK jest prostym procesem. Najpierw odwiedź oficjalną stronę Biura Informacji Kredytowej. Następnie kliknij przycisk rejestracji i wypełnij formularz, podając swoje dane osobowe, takie jak imię, nazwisko, PESEL oraz adres e-mail. Po zarejestrowaniu się, otrzymasz e-mail z linkiem aktywacyjnym, który musisz kliknąć, aby aktywować swoje konto. Po aktywacji możesz zalogować się i przejść do zakupu raportu kredytowego.W celu uzyskania raportu kredytowego, wystarczy zalogować się na swoje konto i wybrać opcję pobrania raportu. Możesz również złożyć wniosek o raport w formie papierowej, jednak wymaga to wydrukowania formularza i wysłania go pocztą. Pamiętaj, że płatny raport oferuje pełniejszy wgląd w Twoją historię kredytową, co może być istotne przy podejmowaniu decyzji finansowych.

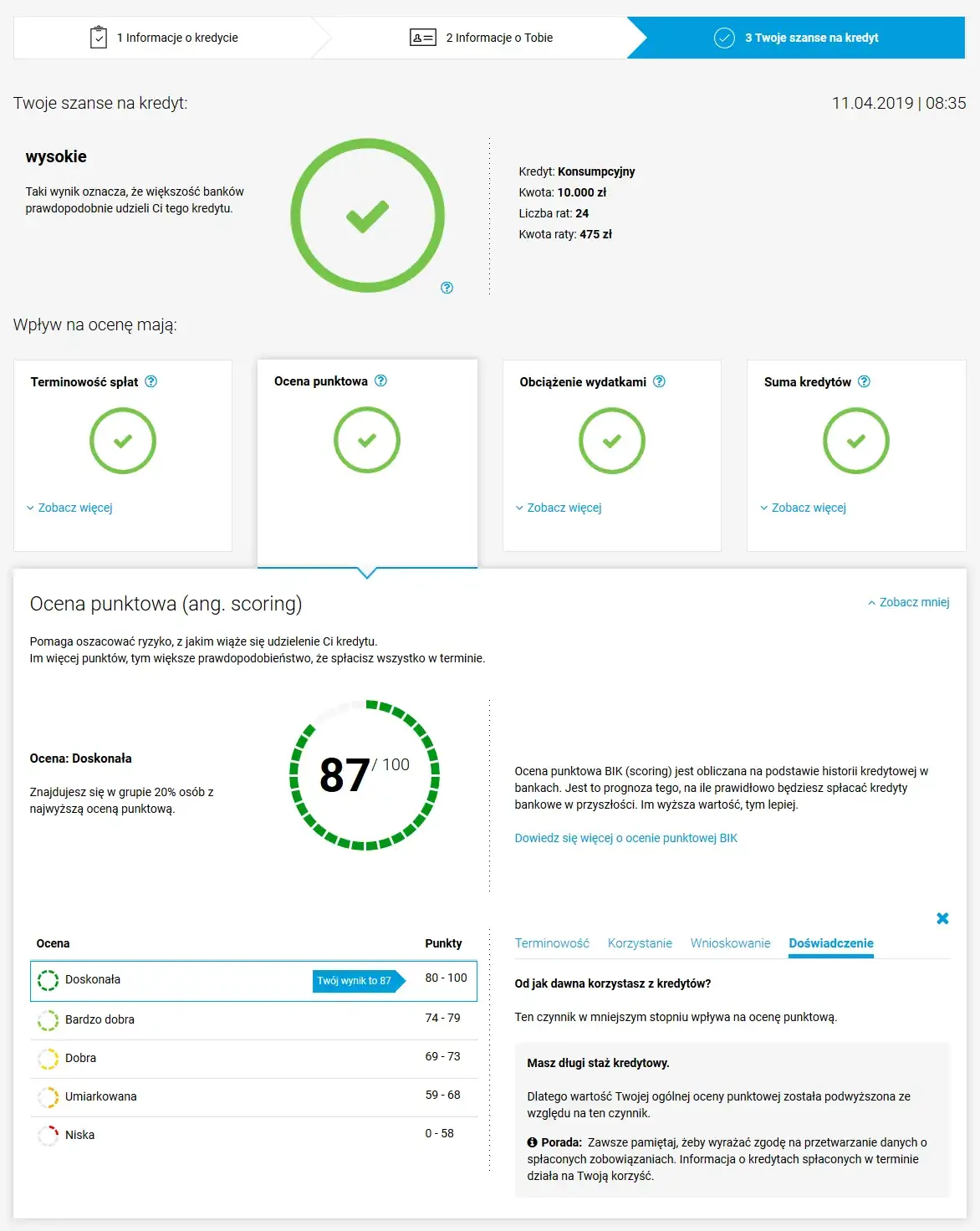

Jak korzystać z Analizatora Kredytowego BIK dla lepszej oceny

Analizator Kredytowy BIK to narzędzie, które pomaga w ocenie Twojej zdolności kredytowej na podstawie aktualnego raportu. Umożliwia analizę danych dotyczących Twojego dochodu, wydatków oraz historii kredytowej. Dzięki temu narzędziu możesz uzyskać szczegółowy obraz swojej sytuacji finansowej oraz zrozumieć, jakie czynniki wpływają na Twoją zdolność kredytową. To bardzo przydatne, szczególnie przed złożeniem wniosku o kredyt.

Analizator kredytowy dostarcza również rekomendacji dotyczących poprawy Twojej zdolności kredytowej. Na podstawie analizy możesz dowiedzieć się, jakie działania podjąć, aby zwiększyć swoje szanse na uzyskanie kredytu. Warto regularnie korzystać z tego narzędzia, aby monitorować swoją sytuację finansową oraz dostosowywać swoje działania do zmieniających się warunków.

Jakie są różnice między płatnym a bezpłatnym raportem BIK

Raporty BIK mogą być zarówno płatne, jak i bezpłatne, a ich różnice są kluczowe dla każdego, kto chce sprawdzić swoją zdolność kredytową w BIK. Płatny raport BIK dostarcza szczegółowych informacji o historii kredytowej, w tym o ewentualnych opóźnieniach w spłatach, które mają istotny wpływ na ocenę kredytową. Z kolei bezpłatny raport jest uproszczoną wersją, która zawiera mniej szczegółów i może nie obejmować wszystkich danych, które są istotne dla pełnej analizy zdolności kredytowej. Warto zaznaczyć, że płatny raport jest bardziej kompleksowy i daje lepszy wgląd w sytuację finansową.

Różnice te mają istotne implikacje dla osób starających się o kredyt. Posiadanie płatnego raportu może zwiększyć szanse na uzyskanie kredytu, ponieważ banki i instytucje finansowe preferują klientów, którzy mają pełny wgląd w swoją historię kredytową. Bezpłatny raport może być wystarczający do wstępnej oceny, ale w przypadku poważniejszych decyzji finansowych, takich jak wnioski o kredyt hipoteczny, lepiej jest zainwestować w płatny raport.

Co zawiera płatny raport BIK i dlaczego warto go mieć

Płatny raport BIK zawiera szereg istotnych informacji, które są kluczowe dla oceny zdolności kredytowej. Znajdziesz w nim szczegółowe dane o wszystkich zaciągniętych kredytach, ich spłatach oraz wszelkich opóźnieniach. Dodatkowo raport ten zawiera informacje o limitach kredytowych oraz o tym, jak długo utrzymywane były opóźnienia w płatnościach. Dzięki tym danym możesz lepiej zrozumieć swoją sytuację finansową i przygotować się do rozmowy z bankiem.

Korzyści z posiadania płatnego raportu są znaczące. Przede wszystkim, daje on pełniejszy obraz Twojej historii kredytowej, co może pomóc w uniknięciu nieprzyjemnych niespodzianek przy składaniu wniosku o kredyt. Posiadanie takiego raportu może również zwiększyć Twoją wiarygodność w oczach instytucji finansowych, co może przełożyć się na korzystniejsze warunki kredytowania.

| Cecha | Płatny raport BIK | Bezpłatny raport BIK |

| Szczegółowe dane o kredytach | Tak | Ograniczone |

| Informacje o opóźnieniach w płatnościach | Tak | Nie zawsze |

| Historia kredytowa | Pełna | Uproszczona |

| Możliwość oceny ryzyka kredytowego | Wysoka | Średnia |

Jakie informacje znajdziesz w bezpłatnym raporcie BIK

Bezpłatny raport BIK zawiera podstawowe informacje na temat Twojej historii kredytowej. Znajdziesz w nim dane dotyczące zaciągniętych kredytów, ich aktualny stan oraz informacje o terminowości spłat. Raport ten pokazuje również, jakie instytucje finansowe sprawdzały Twoją historię kredytową. Dzięki temu możesz uzyskać ogólny obraz swojej sytuacji finansowej oraz zrozumieć, jak postrzegają Cię banki i inne instytucje.

Jednakże, bezpłatny raport ma swoje ograniczenia. Nie zawiera szczegółowych informacji o ewentualnych opóźnieniach w płatnościach ani nie dostarcza pełnego obrazu Twojej zdolności kredytowej. Może to być niewystarczające, jeśli planujesz złożyć wniosek o kredyt lub pożyczkę, ponieważ banki wymagają dokładniejszych danych do oceny ryzyka kredytowego. Warto więc regularnie monitorować swoją sytuację, korzystając z płatnego raportu, aby uzyskać pełniejszy wgląd w swoją historię kredytową.

Kluczowe czynniki wpływające na zdolność kredytową

Na zdolność kredytową wpływa wiele czynników, które banki i instytucje finansowe biorą pod uwagę przy ocenie ryzyka kredytowego. Po pierwsze, historia płatności jest jednym z najważniejszych elementów – terminowe spłaty kredytów i pożyczek pozytywnie wpływają na ocenę. Po drugie, wysokość zadłużenia w stosunku do dochodów, znana jako wskaźnik zadłużenia, również ma kluczowe znaczenie. Im niższy jest ten wskaźnik, tym lepiej. Dodatkowo, długość historii kredytowej oraz rodzaje posiadanych produktów finansowych również mają znaczenie. Klient z różnorodnymi, terminowo spłacanymi zobowiązaniami może być postrzegany jako bardziej wiarygodny.

Te czynniki mają istotny wpływ na to, jak banki postrzegają Twoją zdolność kredytową. Na przykład, osoba z długą historią kredytową i terminowymi płatnościami ma większe szanse na uzyskanie korzystnych warunków kredytowych. Z drugiej strony, opóźnienia w płatnościach mogą prowadzić do obniżenia punktacji kredytowej, co z kolei może skutkować wyższymi kosztami kredytu lub nawet odmową przyznania pożyczki. Dlatego ważne jest, aby monitorować swoją sytuację finansową i dbać o terminowe spłaty zobowiązań.Jakie błędy unikać przy ocenie zdolności kredytowej

Podczas oceny swojej zdolności kredytowej, wiele osób popełnia powszechne błędy, które mogą negatywnie wpłynąć na ich sytuację finansową. Jednym z najczęstszych błędów jest ignorowanie historii kredytowej i niekontrolowanie jej regularnie. Wiele osób nie zdaje sobie sprawy, że błędy w raportach kredytowych mogą wpływać na ich zdolność kredytową. Innym powszechnym błędem jest zbyt duża liczba zapytań kredytowych w krótkim czasie, co może sugerować, że osoba ma problemy finansowe. Niektórzy także nie biorą pod uwagę swojego wskaźnika zadłużenia, co może prowadzić do zaciągania dodatkowych zobowiązań, które są poza ich możliwościami.

Aby uniknąć tych błędów, warto regularnie monitorować swoją historię kredytową i analizować raporty BIK. Rekomenduje się również ograniczenie liczby zapytań kredytowych do niezbędnego minimum oraz dbanie o terminowe spłaty istniejących zobowiązań. Dobrą praktyką jest także korzystanie z narzędzi analitycznych, takich jak Analizator Kredytowy BIK, aby lepiej zrozumieć swoją sytuację finansową i uniknąć podejmowania nieprzemyślanych decyzji.

Jak zrozumieć historię kredytową i jej wpływ na decyzje banków

Historia kredytowa odgrywa kluczową rolę w procesie podejmowania decyzji przez banki i instytucje finansowe. To zbiór danych dotyczących wszystkich Twoich zobowiązań finansowych, w tym kredytów, pożyczek oraz terminowości ich spłat. Banki analizują tę historię, aby ocenić ryzyko związane z udzieleniem kredytu. Im lepsza historia kredytowa, tym większa szansa na uzyskanie korzystnych warunków kredytowych. Warto pamiętać, że negatywne wpisy, takie jak opóźnienia w płatnościach, mogą znacząco wpłynąć na Twoją zdolność kredytową.Decyzje banków odnośnie przyznania kredytu opierają się na analizie historii kredytowej. Osoby z pozytywną historią, która pokazuje terminowe spłaty, mają większe szanse na uzyskanie kredytu na korzystnych warunkach. Z kolei klienci z negatywnymi wpisami mogą napotkać trudności w uzyskaniu finansowania, a jeśli już otrzymają kredyt, mogą być zobowiązani do płacenia wyższych odsetek. Dlatego zrozumienie swojej historii kredytowej jest kluczowe dla podejmowania świadomych decyzji finansowych.

Jak opóźnienia w płatnościach wpływają na twoją zdolność

Opóźnienia w płatnościach mają bezpośredni wpływ na Twoją zdolność kredytową. Każde spóźnienie, niezależnie od tego, czy dotyczy kredytu, karty kredytowej, czy rachunków, jest rejestrowane w Twojej historii kredytowej. Banki i instytucje finansowe traktują takie opóźnienia jako sygnał, że możesz mieć trudności z zarządzaniem swoimi finansami. W rezultacie, Twoja punktacja kredytowa może znacznie spaść, co ogranicza Twoje możliwości uzyskania kredytu w przyszłości.

Długoterminowe skutki opóźnień w płatnościach mogą być poważne. Negatywne wpisy mogą pozostać w Twojej historii kredytowej nawet do 5 lat, co może wpływać na decyzje banków przez długi czas. Osoby z historią opóźnień mogą również napotykać trudności w uzyskaniu korzystnych warunków kredytowych, co przekłada się na wyższe koszty kredytów. Dlatego ważne jest, aby unikać opóźnień w płatnościach i regularnie monitorować swoją sytuację finansową.

Jak długo informacje kredytowe pozostają w BIK

Informacje kredytowe w Biurze Informacji Kredytowej (BIK) pozostają w systemie przez określony czas. Zazwyczaj, pozytywne wpisy, takie jak terminowe spłaty kredytów, mogą być przechowywane do 5 lat. Negatywne wpisy, w tym opóźnienia w płatnościach, są rejestrowane na okres od 3 do 5 lat, w zależności od ich rodzaju. Ważne jest, aby wiedzieć, że im dłużej informacje te pozostają w systemie, tym większy mają wpływ na Twoją zdolność kredytową.

Dla konsumentów oznacza to, że regularne monitorowanie swojej historii kredytowej jest kluczowe. Wiedza o tym, jakie informacje są przechowywane w BIK, pozwala na lepsze zarządzanie swoim kredytem i unikanie negatywnych konsekwencji. W przypadku wystąpienia błędów w raporcie kredytowym, warto jak najszybciej je zgłaszać, aby uniknąć długotrwałych problemów z uzyskaniem kredytu w przyszłości.

Jak wykorzystać historię kredytową do budowania lepszej przyszłości finansowej

Oprócz zrozumienia znaczenia historii kredytowej, warto również pomyśleć o tym, jak można ją wykorzystać do budowania lepszej przyszłości finansowej. Regularne monitorowanie swojego raportu kredytowego nie tylko pozwala na bieżąco identyfikować potencjalne problemy, ale także umożliwia planowanie przyszłych zobowiązań. Zrozumienie, które elementy Twojej historii kredytowej mają największy wpływ na zdolność kredytową, pozwala na świadome podejmowanie decyzji dotyczących zaciągania nowych kredytów lub pożyczek. Możesz na przykład skupić się na poprawie terminowości płatności, co w dłuższej perspektywie przyczyni się do wzrostu Twojej punktacji kredytowej.

Dodatkowo, warto rozważyć korzystanie z narzędzi analitycznych, takich jak Analizator Kredytowy BIK, aby uzyskać szczegółowe rekomendacje dotyczące poprawy sytuacji finansowej. Dzięki tym narzędziom możesz zidentyfikować obszary, w których możesz zaoszczędzić lub zwiększyć swoje dochody, co w połączeniu z dobrą historią kredytową, może znacząco zwiększyć Twoje szanse na uzyskanie korzystnych warunków kredytowych w przyszłości. Pamiętaj, że aktywne zarządzanie swoją historią kredytową jest kluczem do osiągnięcia finansowej stabilności i sukcesu.