Upadłość konsumencka to proces, który ma na celu pomóc osobom fizycznym, które znalazły się w trudnej sytuacji finansowej i nie są w stanie spłacać swoich długów. Jest to rozwiązanie dla tych, którzy pragną uwolnić się od obciążeń finansowych i rozpocząć nowe życie bez długów. Warto zrozumieć, jak działa ta procedura oraz jakie korzyści może przynieść osobom borykającym się z problemami finansowymi.

W artykule omówimy definicję upadłości konsumenckiej, jej cele oraz warunki, które należy spełnić, aby móc skorzystać z tego rozwiązania. Przedstawimy również proces ogłaszania upadłości oraz skutki, jakie niesie ze sobą dla dłużnika. Dzięki temu czytelnicy będą mogli lepiej zrozumieć, jak upadłość konsumencka może wpłynąć na ich życie finansowe.Najistotniejsze informacje:

- Upadłość konsumencka to procedura sądowa dla osób fizycznych, które nie prowadzą działalności gospodarczej i są niewypłacalne.

- Celem upadłości jest zaspokojenie roszczeń wierzycieli oraz możliwość umorzenia długów.

- Aby skorzystać z upadłości, dłużnik musi być niewypłacalny, co oznacza, że opóźnienie w spłacie zobowiązań przekracza trzy miesiące.

- Po ogłoszeniu upadłości majątek dłużnika może być zajęty, ale dłużnik może zachować część niezbędnych rzeczy do życia.

- Upadłość konsumencka wpływa na zdolność kredytową dłużnika, co może utrudnić przyszłe zaciąganie kredytów.

Definicja upadłości konsumenckiej i jej cel w Polsce

Upadłość konsumencka to procedura sądowa, która ma na celu pomoc osobom fizycznym, które znalazły się w trudnej sytuacji finansowej. Jest to mechanizm, który pozwala na umorzenie większości lub nawet wszystkich zobowiązań dłużnika, umożliwiając mu rozpoczęcie nowego etapu życia bez obciążeń finansowych. W Polsce, upadłość konsumencka jest dedykowana osobom, które nie prowadzą działalności gospodarczej i które stały się niewypłacalne.

Głównym celem upadłości konsumenckiej jest zaspokojenie roszczeń wierzycieli z majątku dłużnika, a także umożliwienie mu spłaty długów w formie jednej niskiej raty ustalonej przez sąd. Warto zaznaczyć, że zmiany wprowadzone w 2020 roku ułatwiły cały proces, rezygnując z badania przyczyn niewypłacalności na etapie ogłoszenia upadłości. To sprawia, że coraz więcej osób może skorzystać z tej instytucji, by uwolnić się od długów.

Jak upadłość konsumencka pomaga w rozwiązaniu problemów finansowych

Upadłość konsumencka oferuje wiele korzyści dla osób, które zmagają się z problemami finansowymi. Przede wszystkim, pozwala na umorzenie długów, co oznacza, że dłużnik nie musi spłacać całości swoich zobowiązań. Dzięki temu, osoby te mogą zacząć nowy rozdział w swoim życiu, wolne od finansowych obciążeń. Ponadto, upadłość konsumencka daje możliwość spłaty długów w formie niskiej raty, co jest znacznie łatwiejsze do udźwignięcia dla osób w trudnej sytuacji.

Kluczowe różnice między upadłością konsumencką a innymi formami upadłości

Upadłość konsumencka różni się od innych form upadłości, takich jak upadłość przedsiębiorstw. Przede wszystkim, jest skierowana wyłącznie do osób fizycznych, które nie prowadzą działalności gospodarczej. W przypadku upadłości konsumenckiej, dłużnik może liczyć na umorzenie długów w zamian za spłatę ustalonej raty, podczas gdy w przypadku przedsiębiorstw proces ten może obejmować bardziej skomplikowane procedury likwidacyjne. Kluczowe różnice dotyczą także kryteriów kwalifikacyjnych oraz skutków, jakie niesie ze sobą ogłoszenie upadłości.

| Aspekt | Upadłość konsumencka | Upadłość przedsiębiorstwa |

| Adresaci | Osoby fizyczne | Firmy i przedsiębiorstwa |

| Proces umorzenia długów | Możliwość umorzenia większości długów | Możliwość likwidacji majątku |

| Obciążenia finansowe | Jedna niska rata | Możliwość spłaty zobowiązań z majątku |

Kto może ogłosić upadłość konsumencką i jakie są warunki

Upadłość konsumencka jest dostępna dla osób fizycznych, które znalazły się w trudnej sytuacji finansowej i nie są w stanie spłacać swoich zobowiązań. Aby móc ogłosić upadłość, dłużnik musi być osobą, która nie prowadzi działalności gospodarczej i która jest niewypłacalna. Niewypłacalność jest domniemana, gdy opóźnienie w spłacie zobowiązań przekracza trzy miesiące. Warto zaznaczyć, że zmiany w prawie z 2020 roku ułatwiły dostęp do tej procedury, nawet dla byłych przedsiębiorców jednoosobowych.

Osoby, które chcą skorzystać z upadłości konsumenckiej, muszą spełniać określone warunki. Po pierwsze, muszą wykazać, że ich sytuacja finansowa jest na tyle trudna, że nie są w stanie regulować swoich długów. Dodatkowo, dłużnik powinien być w stanie przedstawić sądowi swoje zobowiązania oraz sytuację majątkową. Dzięki temu sąd może ocenić, czy upadłość jest odpowiednim rozwiązaniem dla danej osoby.

Kryteria kwalifikacyjne dla osób ubiegających się o upadłość

Aby ogłosić upadłość konsumencką, należy spełnić kilka kluczowych kryteriów. Po pierwsze, dłużnik musi być osobą fizyczną, a nie przedsiębiorcą. Po drugie, musi być niewypłacalny, co oznacza, że nie jest w stanie spłacać swoich zobowiązań finansowych. Warto również zaznaczyć, że osoba ubiegająca się o upadłość nie może mieć zaległości w alimentach ani być karana za przestępstwa związane z finansami. Te kryteria mają na celu zapewnienie, że upadłość konsumencka jest stosowana w odpowiednich przypadkach.Jakie dokumenty są potrzebne do ogłoszenia upadłości

Aby ogłosić upadłość konsumencką, dłużnik musi przygotować odpowiednią dokumentację. Niezbędne będą wyciągi bankowe, które potwierdzają sytuację finansową, a także zaświadczenia o dochodach, które pokazują, jakie są możliwości spłaty długów. Dodatkowo, konieczne może być przedstawienie listy zobowiązań oraz dokumentów dotyczących majątku. Zgromadzenie tych dokumentów jest kluczowe dla prawidłowego przebiegu procesu.

Proces ogłaszania upadłości konsumenckiej krok po kroku

Ogłoszenie upadłości konsumenckiej to proces, który wymaga przestrzegania określonych kroków. Pierwszym etapem jest złożenie wniosku do sądu, w którym dłużnik musi przedstawić swoją sytuację finansową oraz dokumentację potwierdzającą niewypłacalność. Wniosek ten powinien zawierać wszystkie zobowiązania finansowe oraz dowody na brak możliwości ich spłaty. Po złożeniu wniosku sąd wyznacza termin rozprawy, na której dłużnik będzie miał możliwość przedstawienia swojej sprawy. Następnie, podczas rozprawy, sąd ocenia wszystkie złożone dokumenty oraz wysłuchuje dłużnika. W tym momencie może również zasięgnąć opinii biegłych, aby lepiej zrozumieć sytuację finansową dłużnika. Po rozpatrzeniu sprawy, sąd podejmuje decyzję o ogłoszeniu upadłości konsumenckiej. W przypadku pozytywnej decyzji, dłużnik otrzymuje możliwość rozpoczęcia procedury umorzenia długów, co pozwala mu na nowy start w życiu finansowym.Jak wygląda postępowanie sądowe w sprawie upadłości

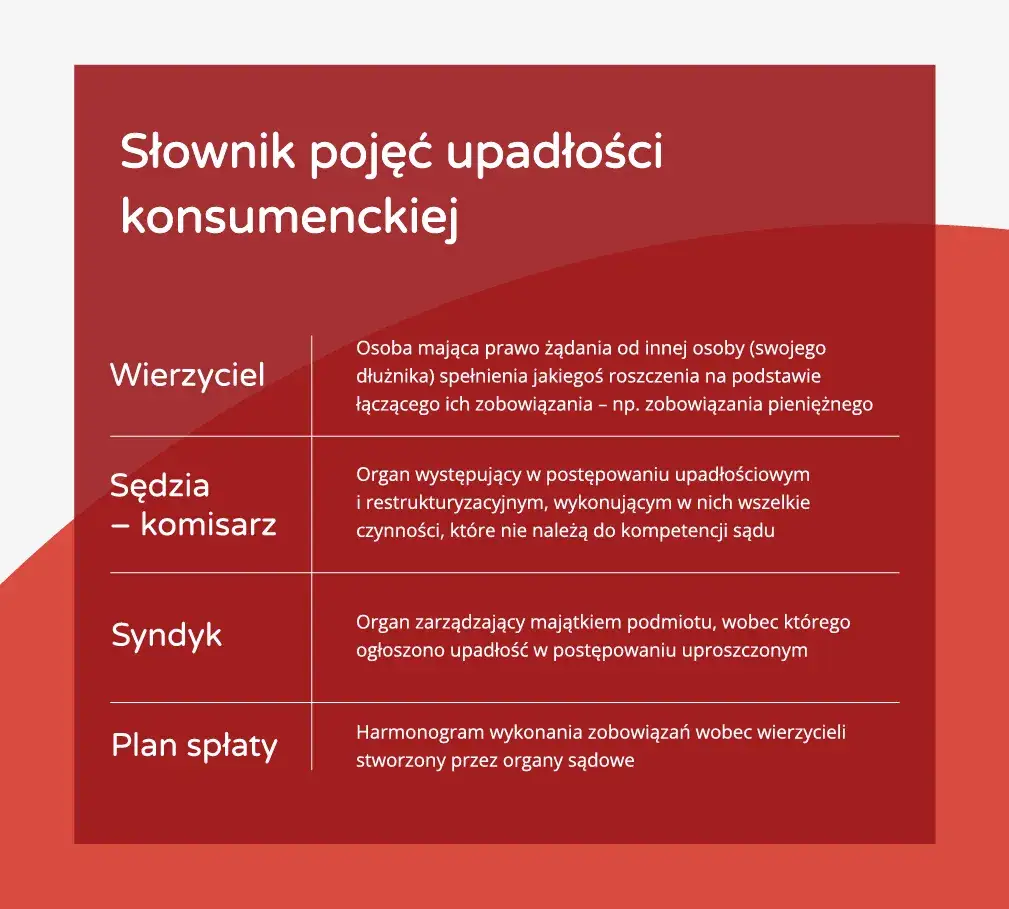

Postępowanie sądowe w sprawie upadłości konsumenckiej jest kluczowym elementem całego procesu. Sąd przeprowadza rozprawę, na której dłużnik przedstawia swoją sytuację finansową oraz dowody na niewypłacalność. W trakcie postępowania sąd może zadawać pytania oraz zlecać dodatkowe ekspertyzy, które pomogą w podjęciu decyzji. Rola sędziego jest istotna, ponieważ to on ocenia, czy dłużnik spełnia warunki do ogłoszenia upadłości oraz jakie kroki należy podjąć w dalszej części procedury.

Co dzieje się z majątkiem dłużnika po ogłoszeniu upadłości

Po ogłoszeniu upadłości konsumenckiej majątek dłużnika podlega określonym zasadom zarządzania. W pierwszej kolejności, majątek może być zajęty przez syndyka, który odpowiada za jego likwidację w celu zaspokojenia roszczeń wierzycieli. Jednak dłużnik ma prawo do zachowania części majątku, który jest niezbędny do codziennego życia, na przykład podstawowych rzeczy osobistych czy części wynagrodzenia. Ważne jest, aby dłużnik był świadomy, jakie elementy jego majątku mogą być chronione przed zajęciem.

Potencjalne skutki upadłości konsumenckiej dla dłużnika

Ogłoszenie upadłości konsumenckiej wiąże się z wieloma konsekwencjami dla dłużnika. Przede wszystkim, jednym z głównych skutków jest możliwość umorzenia długów, co pozwala na uwolnienie się od finansowych obciążeń. Dłużnik może liczyć na to, że po zakończeniu procedury upadłości, większość jego zobowiązań zostanie umorzona, co daje szansę na nowy start. Ważne jest jednak, aby pamiętać, że nie wszystkie długi mogą być umorzone, a niektóre zobowiązania, takie jak alimenty czy kary grzywny, pozostaną w mocy.

Kolejnym istotnym skutkiem ogłoszenia upadłości jest wpływ na zdolność kredytową dłużnika. Po ogłoszeniu upadłości, jego historia kredytowa zostaje negatywnie oceniona, co może utrudnić uzyskanie kredytów w przyszłości. Wiele instytucji finansowych może być niechętnych do udzielania pożyczek osobom, które przeszły przez proces upadłości, co może trwać przez kilka lat. Dlatego przed podjęciem decyzji o ogłoszeniu upadłości, warto dokładnie rozważyć wszystkie jej konsekwencje.

Jakie długi mogą być umorzone w wyniku upadłości

W ramach upadłości konsumenckiej, dłużnik ma możliwość umorzenia wielu rodzajów długów. Przede wszystkim, można umorzyć długi wynikające z kart kredytowych, które często są znaczącym obciążeniem finansowym. Dodatkowo, osobom ogłaszającym upadłość mogą zostać umorzone osobiste pożyczki, w tym te zaciągnięte w bankach czy instytucjach finansowych. Warto również zaznaczyć, że niektóre zobowiązania, takie jak długi za usługi komunalne, mogą być częściowo umorzone, co daje dłużnikowi większą swobodę w zarządzaniu swoimi finansami.

Jak upadłość konsumencka wpływa na zdolność kredytową dłużnika

Ogłoszenie upadłości konsumenckiej ma znaczący wpływ na zdolność kredytową dłużnika. Po zakończeniu procesu, informacja o upadłości będzie widoczna w historii kredytowej przez wiele lat, co może skutkować obniżeniem oceny kredytowej. W praktyce oznacza to, że dłużnik może mieć trudności z uzyskaniem nowych kredytów czy pożyczek, a także może napotkać problemy z wynajmem mieszkania, ponieważ wiele firm sprawdza historię kredytową swoich klientów. Dlatego ważne jest, aby osoby rozważające upadłość były świadome długoterminowych skutków, jakie niesie ze sobą ta decyzja.

Praktyczne porady dla osób rozważających upadłość konsumencką

Decyzja o ogłoszeniu upadłości konsumenckiej jest poważnym krokiem, dlatego warto podejść do niej z rozwagą. Przede wszystkim, zaleca się, aby osoby rozważające upadłość skonsultowały się z prawnikiem specjalizującym się w prawie upadłościowym. Taka konsultacja pomoże zrozumieć wszystkie aspekty procesu oraz jego konsekwencje. Dobrze jest również zasięgnąć porady finansowej, aby ocenić, czy istnieją inne możliwości rozwiązania problemów finansowych, które mogą być mniej drastyczne.

Warto także przygotować się na proces upadłości poprzez zebranie dokumentacji dotyczącej swoich finansów. Uporządkowanie wszystkich informacji o długach, dochodach i majątku pomoże w lepszym zrozumieniu sytuacji. Dobrze jest również stworzyć plan budżetowy, aby zobaczyć, jak można zarządzać finansami po ogłoszeniu upadłości. Pamiętaj, że upadłość nie jest końcem, lecz szansą na nowy start, dlatego podejście do tego procesu z pozytywnym nastawieniem jest kluczowe.

Gdzie szukać pomocy i wsparcia w procesie upadłości

Istnieje wiele organizacji i instytucji, które oferują pomoc osobom rozważającym upadłość konsumencką. Warto zwrócić się do lokalnych biur porad prawnych, które często oferują darmowe lub niskokosztowe porady prawne. Również organizacje non-profit, takie jak Fundacja Konsumentów czy Stowarzyszenie na Rzecz Upadłości, mogą dostarczyć cennych informacji oraz wsparcia w trudnych chwilach. Dodatkowo, wiele banków i instytucji finansowych oferuje programy doradcze, które mogą pomóc w zarządzaniu długami przed podjęciem decyzji o upadłości.

Jak przygotować się do ogłoszenia upadłości konsumenckiej

Przygotowanie do ogłoszenia upadłości konsumenckiej wymaga staranności i planowania. Po pierwsze, należy sporządzić szczegółową listę wszystkich swoich długów, w tym kwoty, wierzycieli oraz terminy płatności. Kolejnym krokiem jest zebranie dokumentów finansowych, takich jak wyciągi bankowe, umowy kredytowe i dowody dochodów. Warto także rozważyć sporządzenie budżetu, który pomoże zrozumieć, jakie wydatki można ograniczyć. Ostatecznie, konsultacja z prawnikiem lub doradcą finansowym przed rozpoczęciem procedury upadłościowej jest kluczowa dla zrozumienia wszystkich implikacji i możliwości.

Strategie odbudowy finansowej po upadłości konsumenckiej

Po ogłoszeniu upadłości konsumenckiej kluczowe jest nie tylko zrozumienie procesu, ale także skuteczne zarządzanie finansami w przyszłości. Jedną z najważniejszych strategii jest stworzenie planowania budżetowego, które pomoże w kontrolowaniu wydatków i oszczędzaniu na przyszłość. Ustalając realistyczne cele finansowe, można stopniowo odbudować swoją zdolność kredytową oraz zaufanie instytucji finansowych. Warto również rozważyć korzystanie z aplikacji do zarządzania finansami, które pomogą w monitorowaniu wydatków i osiąganiu oszczędności.

Inwestowanie w edukację finansową to kolejny krok w kierunku odbudowy. Uczestnictwo w kursach lub warsztatach dotyczących zarządzania długiem, oszczędzania i inwestowania może dostarczyć cennych umiejętności, które pomogą unikać przyszłych problemów finansowych. W miarę jak dłużnik zaczyna odbudowywać swoją sytuację finansową, warto również rozważyć otwarcie nowego konta bankowego, co pomoże w oddzieleniu starych długów od nowych finansów, a także w budowaniu pozytywnej historii kredytowej. Te kroki mogą znacząco wpłynąć na przyszłość finansową dłużnika, umożliwiając mu lepsze zarządzanie swoimi zasobami i uniknięcie powrotu do niewypłacalności.