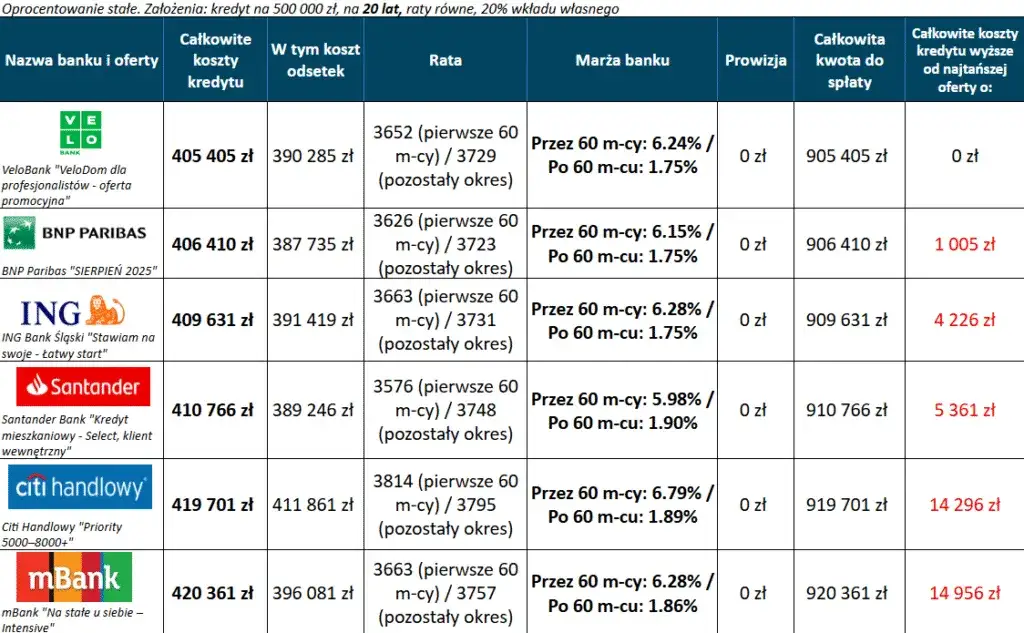

W przypadku Aion Banku, RRSO wynosi 6,81%, co czyni tę ofertę najkorzystniejszą spośród dostępnych na rynku. W artykule przyjrzymy się również innym bankom, które oferują konkurencyjne stawki oraz wyjaśnimy, dlaczego RRSO jest tak ważne przy wyborze kredytu. Zrozumienie tych kwestii pomoże Ci podjąć świadomą decyzję finansową.

Kluczowe informacje:

- Aion Bank oferuje najniższe oprocentowanie kredytu gotówkowego wynoszące 6,70%.

- Rzeczywista Roczna Stopa Oprocentowania (RRSO) Aion Banku wynosi 6,81%.

- Najniższe oprocentowanie nominalne nie zawsze oznacza najtańszy kredyt.

- RRSO uwzględnia dodatkowe koszty, takie jak prowizje.

- W artykule porównamy oferty innych banków z niskim oprocentowaniem.

Jaki bank oferuje najniższe oprocentowanie kredytów gotówkowych?

Wybór banku z najniższym oprocentowaniem kredytu gotówkowego jest kluczowy dla osób planujących zaciągnięcie pożyczki. W obecnych czasach, wiele banków rywalizuje o klientów, oferując atrakcyjne stawki. Aion Bank wyróżnia się na tle konkurencji, oferując oprocentowanie na poziomie 6,70%. Jednak warto zwrócić uwagę, że niskie oprocentowanie nominalne nie zawsze oznacza najkorzystniejszą ofertę, dlatego warto znać również inne czynniki, które wpływają na całkowity koszt kredytu.

W ostatnich miesiącach na rynku kredytów gotówkowych można zauważyć dynamiczne zmiany. Oprócz Aion Banku, inne instytucje finansowe również wprowadzają konkurencyjne oferty. Warto zwrócić uwagę na banki takie jak ING Bank Śląski i mBank, które oferują korzystne warunki kredytowe. Każda z tych instytucji ma swoje unikalne propozycje, które mogą przyciągnąć uwagę potencjalnych kredytobiorców.

Aion Bank – najniższe oprocentowanie na rynku kredytów

Aion Bank to lider wśród banków oferujących kredyty gotówkowe z najniższym oprocentowaniem. Oprócz atrakcyjnej stawki 6,70%, bank ten zapewnia również elastyczne warunki spłaty. Klienci mogą liczyć na szybki proces wnioskowania oraz minimum formalności, co czyni ofertę Aion Banku bardzo konkurencyjną na rynku.W ofercie Aion Banku znajdują się różnorodne produkty kredytowe, które odpowiadają na potrzeby różnych klientów. Można tu znaleźć kredyty na cele konsumpcyjne, jak i na większe inwestycje. Dodatkowo, bank oferuje korzystne warunki dla osób, które decydują się na refinansowanie istniejących zobowiązań, co może przynieść znaczące oszczędności.

- Oprocentowanie kredytu gotówkowego wynoszące 6,70%.

- Elastyczne warunki spłaty dostosowane do potrzeb klienta.

- Możliwość refinansowania istniejących kredytów na korzystniejszych warunkach.

| Bank | Oprocentowanie |

| Aion Bank | 6,70% |

| ING Bank Śląski | 7,00% |

| mBank | 7,20% |

Jakie są oferty innych banków z niskim oprocentowaniem?

Na rynku kredytów gotówkowych istnieje wiele banków, które oferują konkurencyjne oprocentowanie. Warto przyjrzeć się kilku z nich, aby znaleźć najlepsze oferty, które odpowiadają Twoim potrzebom. W tym artykule omówimy oferty banków takich jak ING Bank Śląski, mBank oraz Bank Millennium, które również proponują atrakcyjne warunki kredytowe.

ING Bank Śląski to jedna z instytucji, która wyróżnia się na tle konkurencji. Oferuje kredyt gotówkowy z oprocentowaniem wynoszącym 7,00%. Klienci mogą liczyć na elastyczne warunki spłaty oraz możliwość dostosowania wysokości rat do swoich możliwości finansowych. Dodatkowo, ING Bank Śląski zapewnia szybki proces wnioskowania, co jest dużym atutem dla osób potrzebujących szybkiej gotówki.

Kolejną interesującą ofertę ma mBank, który proponuje kredyt gotówkowy z oprocentowaniem na poziomie 7,20%. W mBanku klienci mogą skorzystać z opcji kredytu online, co znacznie ułatwia cały proces. Dodatkowo, bank oferuje różnorodne promocje dla nowych klientów, co czyni ofertę jeszcze bardziej atrakcyjną. Dzięki przejrzystym warunkom umowy, mBank zdobywa zaufanie wielu kredytobiorców.

| Bank | Oprocentowanie | Terminy spłaty |

| ING Bank Śląski | 7,00% | od 6 do 120 miesięcy |

| mBank | 7,20% | od 6 do 96 miesięcy |

| Bank Millennium | 7,50% | od 6 do 120 miesięcy |

Dlaczego RRSO jest ważniejsze niż nominalne oprocentowanie?

Wybierając kredyt, wiele osób skupia się głównie na nominalnym oprocentowaniu, które często wydaje się najważniejszym wskaźnikiem kosztów. Jednak Rzeczywista Roczna Stopa Oprocentowania (RRSO) jest znacznie bardziej istotnym parametrem. RRSO uwzględnia nie tylko oprocentowanie, ale również wszelkie dodatkowe koszty związane z kredytem, takie jak prowizje, opłaty administracyjne czy ubezpieczenia. Dlatego, aby uzyskać pełny obraz kosztów kredytu, należy zawsze zwracać uwagę na RRSO.

RRSO pozwala na lepsze porównanie ofert różnych banków, ponieważ przedstawia całkowity koszt kredytu w ujęciu rocznym. Dzięki temu, nawet jeśli jeden bank oferuje niższe oprocentowanie, może to nie wystarczyć, jeśli jego RRSO jest wyższe od konkurencyjnych ofert. Warto pamiętać, że niskie nominalne oprocentowanie nie zawsze przekłada się na korzystniejsze warunki całkowite, co może prowadzić do nieprzyjemnych niespodzianek w trakcie spłaty kredytu.

Jak obliczyć całkowity koszt kredytu z uwzględnieniem RRSO?

Obliczenie całkowitego kosztu kredytu z uwzględnieniem RRSO jest kluczowe dla podjęcia świadomej decyzji finansowej. RRSO jest wyrażane w procentach i pokazuje, ile zapłacisz za kredyt w skali roku, uwzględniając wszystkie dodatkowe koszty. Aby obliczyć całkowity koszt kredytu, należy wziąć pod uwagę nie tylko wysokość oprocentowania, ale także wszystkie opłaty związane z udzieleniem kredytu.

Aby obliczyć RRSO, można skorzystać z poniższego wzoru: RRSO = (całkowity koszt kredytu / kwota kredytu) x (365 / liczba dni kredytowania) x 100%. Na przykład, jeśli zaciągasz kredyt w wysokości 10 000 zł na 5 lat z oprocentowaniem 7% i dodatkową prowizją w wysokości 500 zł, całkowity koszt kredytu wyniesie 12 500 zł. RRSO w takim przypadku można obliczyć, stosując powyższy wzór.

Przykład: Jeśli pożyczasz 10 000 zł na 5 lat (60 miesięcy) z oprocentowaniem 7% oraz prowizją 500 zł, całkowity koszt kredytu wynosi 12 500 zł. RRSO w tym przypadku wyniesie około 8,5%. Dzięki temu możesz porównać oferty różnych banków i wybrać najkorzystniejszą opcję.

Jak negocjować lepsze warunki kredytu gotówkowego?

Negocjowanie warunków kredytu gotówkowego może znacząco wpłynąć na jego ostateczny koszt. Warto przedstawić bankowi swoją sytuację finansową oraz historię kredytową, co może pomóc w uzyskaniu korzystniejszych warunków. Przedstawienie konkurencyjnych ofert z innych banków również może być skuteczną strategią, ponieważ instytucje finansowe często są skłonne dostosować swoje oferty, aby przyciągnąć klientów.

Warto także rozważyć zwiększenie wkładu własnego lub skrócenie okresu kredytowania, co może prowadzić do obniżenia oprocentowania oraz Rzeczywistej Rocznej Stopy Oprocentowania (RRSO). Negocjacje mogą obejmować również rezygnację z niektórych opłat, takich jak prowizje czy ubezpieczenia, co dodatkowo zmniejszy całkowity koszt kredytu. Przygotowanie się do rozmowy z doradcą bankowym, z jasno określonymi oczekiwaniami, zwiększa szansę na uzyskanie lepszych warunków.