Najważniejsze informacje:

- W Banku Pekao S.A. oprocentowanie kredytu hipotecznego z okresowo stałą stopą wynosi 6,26% w skali roku.

- W Credit Agricole oprocentowanie stałe wynosi od 6,1% do 6,2% rocznie, w zależności od oferty.

- W BNP Paribas kredyt hipoteczny z pakietem ubezpieczeń na życie ma oprocentowanie 6,65% rocznie.

- Oprocentowanie zmienne w Banku Pekao S.A. wynosi 6,98% po 5 latach stałej stopy.

- Wysokość oprocentowania kredytu wpływa na całkowity koszt, dlatego warto dokładnie analizować oferty.

Obecne oprocentowanie kredytów hipotecznych w Polsce i ich zmiany

W Polsce oprocentowanie kredytów hipotecznych zmienia się w zależności od banku oraz konkretnej oferty. Ostatnie miesiące przyniosły różnorodne stawki, które mogą wpłynąć na decyzje osób planujących zaciągnięcie kredytu. Warto zwrócić uwagę na to, że oprocentowanie może być stałe lub zmienne, co również ma znaczenie dla przyszłych kosztów kredytu.

Aktualne stawki oprocentowania kredytów hipotecznych są różne w różnych bankach. Na przykład, Bank Pekao S.A. oferuje kredyt hipoteczny z okresowo stałą stopą procentową na 5 lat wynoszącą 6,26%, a po tym okresie stawka może być ustalona na nowo lub zastąpiona zmienną stopą na poziomie 6,98%. Z kolei w Credit Agricole oprocentowanie stałe wynosi 6,1% rocznie w ofercie Hipoteka Prime oraz 6,2% rocznie w ofercie Prosto do domu. BNP Paribas Bank Polska S.A. oferuje kredyt hipoteczny z pakietem ubezpieczeń na życie z oprocentowaniem 6,65% rocznie oraz standardowy kredyt z oprocentowaniem 7,35% rocznie.

Jakie są aktualne stawki oprocentowania w różnych bankach?

Oprocentowanie kredytów hipotecznych w Polsce jest zróżnicowane i zależy od wielu czynników. Warto porównać oferty, aby znaleźć najbardziej korzystną opcję. Poniżej przedstawiamy aktualne stawki oprocentowania z różnych banków:

| Nazwa banku | Produkt | Oprocentowanie |

|---|---|---|

| Bank Pekao S.A. | Kredyt hipoteczny (5 lat stała stopa) | 6,26% |

| Bank Pekao S.A. | Kredyt hipoteczny (zmienna stopa) | 6,98% |

| Credit Agricole | Hipoteka Prime | 6,1% |

| Credit Agricole | Prosto do domu | 6,2% |

| BNP Paribas Bank Polska S.A. | Kredyt z ubezpieczeniem na życie | 6,65% |

| BNP Paribas Bank Polska S.A. | Kredyt standardowy | 7,35% |

Jak oprocentowanie kredytu wpływa na całkowity koszt?

Oprocentowanie kredytu hipotecznego ma kluczowe znaczenie dla całkowitego kosztu zaciągniętego zobowiązania. Im wyższe oprocentowanie, tym większa kwota, którą będziesz musiał zwrócić przez cały okres kredytowania. Na przykład, różnica zaledwie 1% w oprocentowaniu może skutkować znaczną zmianą w całkowitym koszcie kredytu, co jest istotne dla przyszłych planów finansowych.Aby zobrazować tę zależność, rozważmy przykład: jeśli zaciągniesz kredyt hipoteczny na kwotę 300 000 zł na 30 lat z oprocentowaniem 5%, całkowity koszt kredytu wyniesie około 579 000 zł. Natomiast przy oprocentowaniu 6% całkowity koszt wzrośnie do około 634 000 zł. Różnica ta wynosi ponad 55 000 zł, co pokazuje, jak ważne jest wybieranie odpowiednich ofert kredytowych.

Jak stopy procentowe NBP wpływają na kredyty hipoteczne?

Stopy procentowe ustalane przez Narodowy Bank Polski (NBP) mają bezpośredni wpływ na oprocentowanie kredytów hipotecznych oferowanych przez banki. Kiedy NBP podnosi stopy procentowe, banki często dostosowują swoje oferty, co prowadzi do wyższych kosztów kredytów dla klientów. Z kolei obniżenie stóp przez NBP może skutkować niższymi ratami kredytów, co jest korzystne dla osób planujących zaciągnięcie zobowiązania hipotecznego.

Wpływ stóp procentowych NBP na kredyty hipoteczne jest szczególnie widoczny w przypadku oprocentowania zmiennego, które jest uzależnione od decyzji banku centralnego. W momencie, gdy stopy rosną, klienci z kredytami o zmiennym oprocentowaniu mogą zauważyć znaczący wzrost swoich rat. Dlatego monitorowanie decyzji NBP jest kluczowe dla osób zaciągających kredyty hipoteczne.

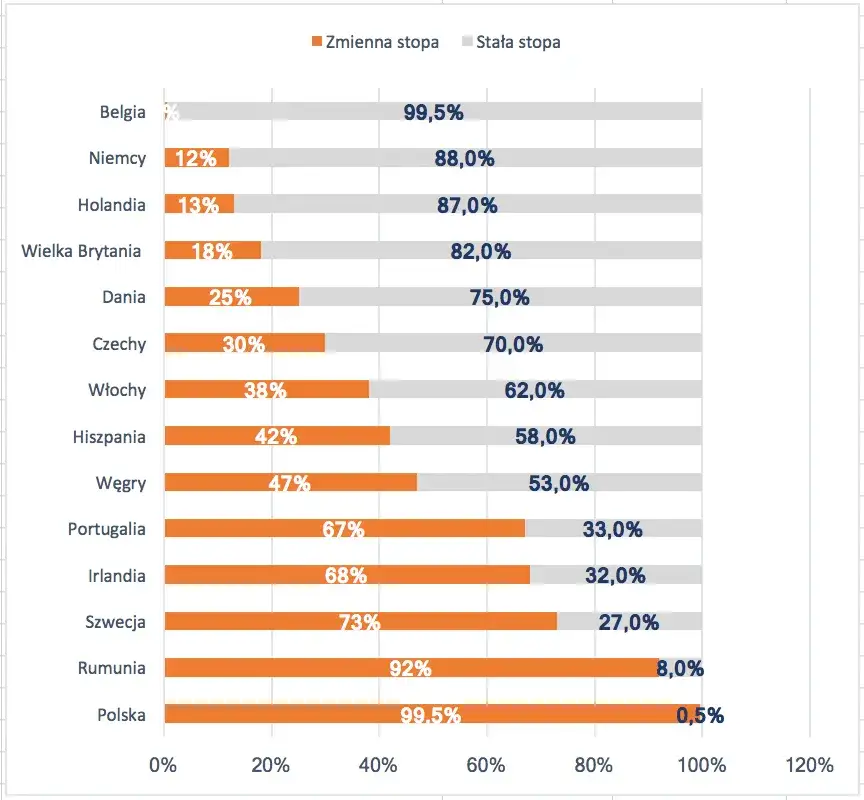

Jakie są różnice między oprocentowaniem stałym a zmiennym?

Oprocentowanie kredytów hipotecznych może być stałe lub zmienne, co ma istotne znaczenie dla przyszłych kosztów kredytu. Oprocentowanie stałe oznacza, że wysokość raty kredytowej pozostaje niezmienna przez określony czas, co daje pewność i stabilność budżetu. Z kolei oprocentowanie zmienne może się zmieniać w zależności od warunków rynkowych, co wiąże się z ryzykiem wzrostu rat w przypadku podwyżek stóp procentowych.

- Oprocentowanie stałe: stabilność kosztów przez cały okres kredytowania, brak ryzyka wzrostu rat.

- Oprocentowanie zmienne: potencjalnie niższe koszty na początku, ale ryzyko wzrostu rat w przyszłości.

- Wybór między oprocentowaniem stałym a zmiennym zależy od indywidualnych preferencji oraz sytuacji finansowej klienta.

Jak wybrać najlepszy kredyt hipoteczny dla siebie?

Wybór odpowiedniego kredytu hipotecznego to kluczowa decyzja, która wymaga uwzględnienia wielu kryteriów. Przede wszystkim, warto zwrócić uwagę na swoją sytuację finansową, w tym dochody, wydatki oraz zdolność kredytową. Kolejnym istotnym aspektem są warunki kredytu, takie jak okres spłaty, wysokość oprocentowania oraz ewentualne dodatkowe opłaty, które mogą wpłynąć na całkowity koszt kredytu. Zrozumienie tych elementów pozwoli na dokonanie świadomego wyboru, który będzie najlepiej dopasowany do indywidualnych potrzeb.

Przy wyborze kredytu hipotecznego warto również rozważyć dodatkowe czynniki, takie jak elastyczność warunków spłaty, możliwość wcześniejszej spłaty bez dodatkowych kosztów, a także dostępność produktów dodatkowych, jak ubezpieczenia. Analiza tych aspektów pomoże w podjęciu decyzji, która nie tylko zaspokoi bieżące potrzeby, ale również będzie korzystna w dłuższej perspektywie. Zawsze warto porównać różne oferty, aby znaleźć najbardziej odpowiednią dla siebie.Jakie aspekty należy wziąć pod uwagę przy wyborze kredytu?

Wybierając kredyt hipoteczny, należy zwrócić uwagę na kilka kluczowych aspektów. Przede wszystkim, okres spłaty kredytu powinien być dostosowany do możliwości finansowych, aby raty były komfortowe do spłaty. Ważne są także opłaty dodatkowe, takie jak prowizje czy koszty ubezpieczeń, które mogą znacząco wpłynąć na całkowity koszt kredytu. Należy również rozważyć swoje cele finansowe oraz plany na przyszłość, co pomoże w wyborze oferty, która najlepiej odpowiada danym potrzebom.

Jak porównywać oferty kredytów hipotecznych?

Porównywanie ofert kredytów hipotecznych to kluczowy krok w procesie wyboru najlepszego rozwiązania finansowego. Aby to zrobić, warto skorzystać z różnych narzędzi i metod. Przede wszystkim, można użyć kalkulatorów kredytowych dostępnych online, które pozwalają na szybkie obliczenie miesięcznych rat w zależności od wysokości kredytu, okresu spłaty oraz oprocentowania. Ponadto, warto zwrócić uwagę na kryteria oceny, takie jak całkowity koszt kredytu, warunki spłaty oraz dodatkowe opłaty, które mogą wpłynąć na finalny wybór.

Ważne jest także, aby porównywać oferty z różnych banków, aby uzyskać pełny obraz dostępnych możliwości. Można to zrobić poprzez bezpośrednie wizyty w bankach lub korzystając z porównywarek kredytowych, które zbierają oferty różnych instytucji finansowych w jednym miejscu. Dzięki temu, klienci mogą łatwiej zidentyfikować najkorzystniejsze warunki i wybrać kredyt, który najlepiej odpowiada ich potrzebom.

Jak wykorzystać technologie do optymalizacji wyboru kredytu?

W dobie cyfryzacji, technologie mogą znacząco ułatwić proces wyboru kredytu hipotecznego. Warto rozważyć korzystanie z aplikacji mobilnych oraz platform internetowych, które oferują nie tylko porównania ofert, ale również personalizowane rekomendacje oparte na indywidualnych preferencjach finansowych. Dzięki algorytmom uczenia maszynowego, te narzędzia mogą analizować Twoją sytuację finansową i sugerować kredyty, które najlepiej odpowiadają Twoim potrzebom, co pozwala zaoszczędzić czas i uniknąć niekorzystnych decyzji.

Co więcej, wiele banków i instytucji finansowych wprowadza rozwiązania oparte na sztucznej inteligencji, które umożliwiają symulacje różnych scenariuszy spłaty kredytu. Użytkownicy mogą wprowadzać różne parametry, takie jak zmiany w oprocentowaniu czy dodatkowe wpłaty, aby zobaczyć, jak te zmiany wpłyną na całkowity koszt kredytu. Tego typu narzędzia nie tylko zwiększają przejrzystość, ale także pozwalają na lepsze planowanie finansowe w dłuższej perspektywie.