Ogłoszenie upadłości konsumenckiej to proces, który może pomóc osobom zadłużonym w wyjściu z trudnej sytuacji finansowej. Jednak związane z tym koszty mogą być zróżnicowane i zależą od wielu czynników, takich jak skomplikowanie sprawy oraz korzystanie z pomocy prawnika. Warto zrozumieć, jakie wydatki mogą się pojawić na różnych etapach tego procesu, aby lepiej przygotować się na nadchodzące wyzwania.

W niniejszym artykule przedstawimy szczegółowy kosztorys upadłości konsumenckiej, omawiając zarówno podstawowe opłaty, jak i dodatkowe wydatki, które mogą wystąpić w trakcie postępowania. Dzięki temu, każdy, kto rozważa ogłoszenie upadłości, będzie mógł lepiej zrozumieć, jakie koszty go czekają oraz jak można je zminimalizować.

Najważniejsze informacje:

- Podstawowa opłata sądowa za wniosek o upadłość wynosi 30 zł.

- Koszty pomocy prawnej mogą wynosić od 1.500 zł do 15.000 zł, w zależności od złożoności sprawy.

- Całkowity koszt postępowania upadłościowego w prostych sprawach wynosi od 3.000 zł do 5.000 zł.

- W bardziej skomplikowanych przypadkach całkowite koszty mogą sięgać nawet 15.000 zł.

- Koszty syndyka są również istotnym elementem całkowitego budżetu postępowania.

- Istnieją możliwości finansowej pomocy oraz alternatywy dla tradycyjnej upadłości konsumenckiej.

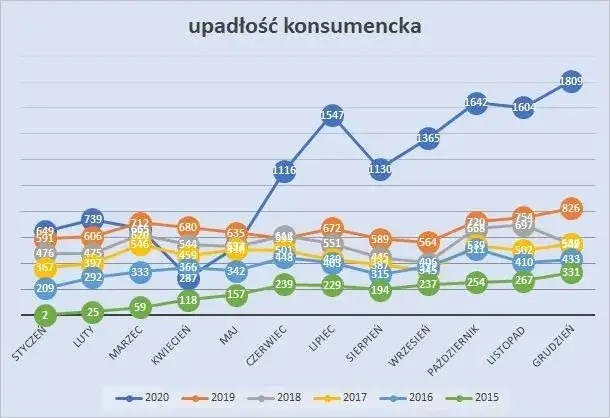

Koszty związane z ogłoszeniem upadłości konsumenckiej w Polsce

Ogłoszenie upadłości konsumenckiej wiąże się z różnymi kosztami, które mogą się znacznie różnić w zależności od skomplikowania sprawy oraz wyboru pomocy prawnej. W Polsce podstawową opłatą sądową za złożenie wniosku o upadłość jest 30 zł, którą dłużnik musi uiścić osobiście. Warto jednak zauważyć, że całkowite koszty mogą wzrosnąć w przypadku korzystania z usług prawnika, co wprowadza dodatkowe wydatki do procesu.

W przypadku prostych spraw, całkowity koszt postępowania upadłościowego może wynosić od 3.000 zł do 5.000 zł. Natomiast w bardziej skomplikowanych przypadkach, gdzie konieczne jest zaangażowanie prawnika oraz syndyka, wydatki mogą sięgnąć nawet 15.000 zł. Zrozumienie tych kosztów jest kluczowe dla osób planujących ogłoszenie upadłości, aby mogły one odpowiednio przygotować się finansowo na nadchodzące wyzwania.

Jakie są podstawowe opłaty sądowe przy upadłości konsumenckiej?

Podstawowe opłaty sądowe przy ogłoszeniu upadłości konsumenckiej obejmują głównie wspomniane już 30 zł za złożenie wniosku. Dodatkowo, w niektórych przypadkach mogą wystąpić inne opłaty administracyjne, które są uzależnione od specyfiki sprawy oraz wymagań sądu. Warto zaznaczyć, że te opłaty są stałe i niezmienne, co ułatwia dłużnikom planowanie wydatków związanych z procesem.Ile kosztuje pomoc prawna przy składaniu wniosku o upadłość?

Kiedy zastanawiamy się nad upadłością konsumencką, jednym z kluczowych wydatków, które należy uwzględnić, jest koszt wynajęcia prawnika. Koszty pomocy prawnej mogą się znacznie różnić, w zależności od doświadczenia prawnika, lokalizacji oraz złożoności sprawy. Średnio, wynagrodzenie za przygotowanie wniosku o upadłość wynosi od 1.500 zł do 15.000 zł. Taka rozbieżność w cenach wynika z różnych czynników, takich jak czas potrzebny na przygotowanie dokumentów oraz ewentualne konsultacje z klientem.

| Kancelaria Prawna | Koszt usługi (zł) | Zakres usług |

|---|---|---|

| Kancelaria A | 1.500 | Przygotowanie wniosku i reprezentacja w sądzie |

| Kancelaria B | 5.000 | Kompleksowa obsługa prawna, w tym konsultacje |

| Kancelaria C | 10.000 | Pełna obsługa, w tym negocjacje z wierzycielami |

Dodatkowe wydatki związane z postępowaniem upadłościowym

Oprócz kosztów związanych z zatrudnieniem prawnika, w trakcie postępowania upadłościowego mogą wystąpić inne wydatki. Na przykład, mogą to być opłaty administracyjne oraz koszty związane z zarządzaniem majątkiem dłużnika. Koszty te mogą się różnić w zależności od specyfiki sprawy oraz wymagań sądowych. Warto być świadomym, że te dodatkowe wydatki mogą znacząco wpłynąć na całkowity budżet związany z upadłością konsumencką.

W przypadku prostych spraw, dodatkowe koszty mogą wynosić od 300 zł do 1.000 zł, natomiast w bardziej skomplikowanych przypadkach mogą sięgnąć nawet 5.000 zł. To ważne, aby dłużnicy byli świadomi tych wydatków, ponieważ mogą one zaskoczyć osoby, które nie są przygotowane na pełen zakres kosztów związanych z postępowaniem upadłościowym. Zrozumienie tych wydatków pomoże lepiej zarządzać budżetem i uniknąć nieprzyjemnych niespodzianek.

Jakie inne koszty mogą wystąpić w trakcie postępowania?

W trakcie postępowania upadłościowego mogą pojawić się różne dodatkowe koszty, które warto uwzględnić w budżecie. Na przykład, opłaty administracyjne są często wymagane za przygotowanie i złożenie niezbędnych dokumentów, co może wynieść od 200 zł do 1.000 zł, w zależności od skomplikowania sprawy. Dodatkowo, mogą wystąpić koszty związane z uzyskaniem zaświadczeń lub innych dokumentów, które są niezbędne do prawidłowego przeprowadzenia procesu upadłościowego. Te wydatki mogą znacznie wpłynąć na całkowity koszt postępowania, dlatego warto być na nie przygotowanym.

Koszty syndyka i ich wpływ na całkowity budżet

Koszty związane z syndykiem są kluczowym elementem w procesie upadłościowym. Syndyk, jako osoba odpowiedzialna za zarządzanie majątkiem dłużnika, pobiera wynagrodzenie, które zazwyczaj oscyluje w granicach 1.500 zł do 5.000 zł, w zależności od złożoności sprawy oraz wartości zarządzanego majątku. Te wydatki mogą znacząco wpłynąć na całkowity budżet postępowania upadłościowego, dlatego dłużnicy powinni być świadomi, że wynagrodzenie syndyka zostanie odjęte od masy upadłościowej, co może zmniejszyć dostępne środki na spłatę wierzycieli.

- Wynagrodzenie syndyka za zarządzanie majątkiem dłużnika.

- Opłaty za przygotowanie raportów i dokumentacji przez syndyka.

- Koszty związane z przeprowadzaniem licytacji majątku.

Czytaj więcej: Upadłość konsumencka co to? Zrozumienie procesu i jego korzyści

Jak zminimalizować koszty związane z upadłością konsumencką?

Aby zminimalizować koszty związane z upadłością konsumencką, warto rozważyć kilka strategii. Po pierwsze, poszukiwanie pomocy prawnej w miejscach, które oferują usługi po niższych stawkach, takich jak organizacje non-profit, może znacznie obniżyć wydatki. Dodatkowo, warto porównać oferty różnych kancelarii prawnych, aby znaleźć najkorzystniejsze warunki. Wiele z nich oferuje konsultacje wstępne za darmo, co może być dobrym sposobem na uzyskanie informacji bez ponoszenia kosztów.

Kolejnym sposobem na obniżenie wydatków jest dokładne planowanie budżetu na cały proces upadłościowy. Zrozumienie, jakie koszty mogą się pojawić w trakcie postępowania, pozwoli na lepsze zarządzanie finansami. Można także rozważyć skorzystanie z dostępnych programów wsparcia finansowego, które oferują pomoc osobom w trudnej sytuacji finansowej. Dzięki tym krokom można znacząco zredukować całkowite koszty związane z upadłością konsumencką.Możliwości finansowej pomocy w trakcie procesu upadłościowego

W trakcie procesu upadłościowego istnieje wiele możliwości finansowej pomocy, które mogą być dostępne dla osób w trudnej sytuacji. W Polsce można skorzystać z programów oferowanych przez organizacje non-profit, które pomagają w pokryciu kosztów związanych z upadłością. Również niektóre urzędy państwowe oferują wsparcie finansowe dla osób, które nie mają wystarczających środków na pokrycie wydatków związanych z postępowaniem. Aby uzyskać dostęp do tych programów, warto skontaktować się z lokalnymi instytucjami oferującymi pomoc prawną oraz organizacjami charytatywnymi, które mogą wskazać odpowiednie źródła wsparcia.

Jakie są alternatywy dla tradycyjnej upadłości konsumenckiej?

Alternatywy dla tradycyjnej upadłości konsumenckiej mogą być korzystnym rozwiązaniem dla osób, które chcą uniknąć formalnego postępowania sądowego. Jedną z opcji jest restrukturyzacja zadłużenia, która pozwala na renegocjację warunków spłaty długów z wierzycielami. Dzięki temu dłużnik może uzyskać korzystniejsze warunki, takie jak obniżenie rat lub wydłużenie okresu spłaty. Inną możliwością jest negocjacja z wierzycielami, gdzie dłużnik samodzielnie podejmuje rozmowy w celu uzyskania ulg w spłacie zadłużenia, co może prowadzić do umorzenia części długów.

Warto również rozważyć programy wsparcia oferowane przez różne organizacje non-profit, które mogą pomóc w zarządzaniu długami i doradzić w zakresie dostępnych opcji. Te alternatywy mogą pomóc w uniknięciu negatywnych skutków formalnej upadłości, takich jak utrata majątku czy długotrwałe problemy z kredytami. Zrozumienie dostępnych opcji jest kluczowe dla dłużników, którzy chcą wybrać najlepszą drogę do stabilizacji swojej sytuacji finansowej.

| Alternatywa | Koszty | Korzyści | Potencjalne wady |

|---|---|---|---|

| Restrukturyzacja zadłużenia | Zwykle brak opłat, ale mogą wystąpić koszty usług doradczych | Obniżenie rat, wydłużenie okresu spłaty | Może wymagać zgody wierzycieli |

| Negocjacja z wierzycielami | Bezpośrednie koszty zazwyczaj niskie, ale mogą wystąpić opłaty za doradztwo | Możliwość umorzenia części długów | Wymaga czasu i umiejętności negocjacyjnych |

| Programy wsparcia | Często bezpłatne lub o niskich kosztach | Dostęp do doradztwa i wsparcia finansowego | Ograniczona dostępność w niektórych regionach |

Jak przygotować się na życie po upadłości konsumenckiej?

Po zakończeniu procesu upadłości konsumenckiej ważne jest, aby dłużnicy skupili się na odbudowie swojej sytuacji finansowej. Kluczowym krokiem jest stworzenie plan finansowy, który uwzględnia nowe cele budżetowe oraz oszczędnościowe. Oprócz tego, warto rozważyć korzystanie z usług doradztwa finansowego, które pomoże w efektywnym zarządzaniu nowym budżetem i uniknięciu powrotu do zadłużenia. Zrozumienie własnej historii kredytowej oraz regularne monitorowanie jej stanu może również pomóc w odbudowie reputacji kredytowej.

Dodatkowo, warto inwestować w edukację finansową, na przykład poprzez kursy online lub warsztaty, które uczą zarządzania pieniędzmi i podejmowania świadomych decyzji finansowych. Te umiejętności mogą być niezwykle cenne w długoterminowej perspektywie, pomagając w unikaniu przyszłych problemów finansowych oraz budowaniu stabilnej przyszłości. Zastosowanie tych praktycznych strategii pozwoli na lepsze przygotowanie się do życia po upadłości konsumenckiej i stworzenie zdrowych fundamentów finansowych.