Czy raport BIK obniża zdolność kredytową? Sprawdzenie własnego raportu w Biurze Informacji Kredytowej (BIK) to ważny krok w zarządzaniu swoimi finansami. Wiele osób zastanawia się, czy takie działanie może negatywnie wpłynąć na ich zdolność kredytową. Dobrą wiadomością jest to, że sprawdzenie raportu BIK nie obniża zdolności kredytowej, ponieważ jest to tzw. zapytanie „miękkie”, które nie jest rejestrowane jako próba zaciągnięcia długu. W przeciwieństwie do tego, zapytania „twarde”, które są składane przez banki przy wnioskach o kredyt, mogą już wpłynąć na ocenę punktową.

W artykule przyjrzymy się również innym czynnikom, które wpływają na ocenę punktową w BIK oraz podpowiemy, jak skutecznie zarządzać swoim zdrowiem kredytowym. Zrozumienie tych aspektów jest kluczowe dla każdej osoby, która planuje zaciągnąć kredyt lub pożyczkę.

Kluczowe wnioski:

- Sprawdzenie raportu BIK nie wpływa negatywnie na zdolność kredytową.

- Zapytania „miękkie” są neutralne, podczas gdy „twarde” mogą obniżyć punktację.

- Wysokie wykorzystanie limitu kredytowego oraz opóźnienia w spłacie mogą negatywnie wpłynąć na ocenę BIK.

- Pozytywne zobowiązania, takie jak terminowe płatności, mogą poprawić punktację.

- Regularne monitorowanie swojego raportu kredytowego jest kluczowe dla utrzymania zdrowia kredytowego.

Czy sprawdzenie raportu BIK wpływa na zdolność kredytową?

Sprawdzenie własnego raportu w Biurze Informacji Kredytowej (BIK) jest kluczowym krokiem w zarządzaniu swoimi finansami. Nie obniża ono zdolności kredytowej, ponieważ jest to tzw. zapytanie „miękkie”, które nie jest rejestrowane jako próba zaciągnięcia długu. Dzięki temu, każdy może regularnie monitorować swój raport bez obaw o negatywne konsekwencje dla swojej punktacji kredytowej. W przeciwieństwie do tego, zapytania „twarde” składane przez banki przy wnioskach o kredyt mogą wpłynąć na ocenę punktową w BIK.

Warto zrozumieć, że zdolność kredytowa jest obliczana na podstawie dochodów i kosztów utrzymania, a nie na podstawie liczby zapytań w BIK. W związku z tym, jeśli planujesz zaciągnąć kredyt, lepiej jest znać swoją sytuację kredytową i unikać składania wielu wniosków w krótkim czasie, co może sugerować problemy z zarządzaniem finansami.

Różnica między zapytaniami „miękkimi” a „twardymi”

Zapytania „miękkie” to te, które nie wpływają na punktację kredytową. Przykładem jest sytuacja, gdy sam sprawdzasz swój raport BIK lub gdy firmy przeprowadzają wstępne analizy kredytowe. Zapytania „twarde” są natomiast składane przez banki lub instytucje finansowe w momencie składania wniosków o kredyt. Te zapytania są rejestrowane i mogą wpływać na Twoją ocenę punktową, ponieważ są traktowane jako sygnał zwiększonego ryzyka zadłużenia.| Typ zapytania | Przykład | Wpływ na punktację |

| Miękkie | Sprawdzenie własnego raportu BIK | Brak wpływu |

| Twarde | Wniosek o kredyt hipoteczny | Może obniżyć punktację |

Jakie są konsekwencje zapytań „twardych” dla kredytów?

Zapytania „twarde” mają istotny wpływ na zdolność kredytową oraz ocenę punktową w Biurze Informacji Kredytowej (BIK). Kiedy banki lub instytucje finansowe składają zapytanie w związku z wnioskiem o kredyt, jest to traktowane jako sygnał zwiększonego ryzyka. Tego rodzaju zapytania są rejestrowane i mogą obniżyć punktację kredytową, co w konsekwencji wpływa na szanse na uzyskanie kredytu. Częste składanie wniosków o kredyt w krótkim czasie może sugerować problemy z zarządzaniem finansami, co zniechęca banki do udzielania nowych pożyczek.

Warto pamiętać, że chociaż liczba zapytań „twardych” nie wpływa bezpośrednio na zdolność kredytową, ich obecność w raporcie kredytowym może wpływać na decyzje kredytowe. Właściwie, każdy bank ocenia ryzyko na podstawie historii zapytań, co może prowadzić do odmowy przyznania kredytu. Dlatego kluczowe jest, aby unikać składania wielu wniosków o kredyt w krótkim czasie, aby nie zaszkodzić swojej reputacji kredytowej.

Co wpływa na ocenę punktową w BIK?

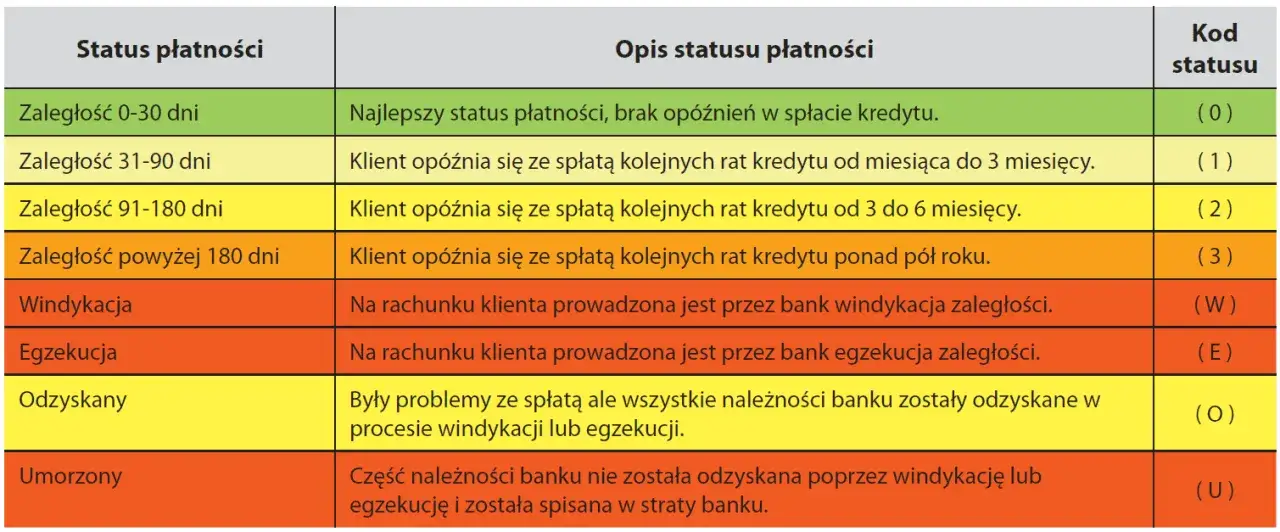

Ocena punktowa w BIK jest wynikiem wielu czynników, które mogą zarówno obniżać, jak i podwyższać punktację kredytową. Do negatywnych wpływów należy m.in. wysokie wykorzystanie limitu kredytowego, opóźnienia w spłacie rat oraz brak historii kredytowej. Każdy z tych elementów może znacząco wpłynąć na Twoją zdolność do uzyskania kredytu. W przypadku opóźnień, nawet jednodniowe mogą być rejestrowane i wpłynąć na Twoją ocenę kredytową.

Jednak nie tylko negatywne czynniki mają znaczenie. Pozytywne zobowiązania, takie jak terminowe spłaty kredytów oraz niskie wykorzystanie dostępnego limitu, mogą poprawić Twoją ocenę punktową. Utrzymywanie dobrej historii kredytowej jest kluczowe, ponieważ banki i instytucje finansowe zwracają uwagę na Twoje dotychczasowe zachowania finansowe przy podejmowaniu decyzji o przyznaniu kredytu.

Czynniki, które obniżają punktację BIK

Wiele czynników może negatywnie wpłynąć na punktację BIK, co z kolei wpływa na Twoją zdolność kredytową. Jednym z głównych problemów jest wysokie wykorzystanie limitu kredytowego. Kiedy korzystasz z dużej części dostępnych środków, banki mogą uznać Cię za bardziej ryzykownego klienta. Innym czynnikiem są opóźnienia w spłacie rat, które, nawet trwające zaledwie jeden dzień, mogą być rejestrowane i obniżać Twoją ocenę. Dodatkowo, brak historii kredytowej również negatywnie wpływa na punktację, ponieważ banki nie mają żadnych danych, na podstawie których mogłyby ocenić Twoją wiarygodność finansową.- Wysokie wykorzystanie limitu kredytowego (np. korzystanie z 80% dostępnego limitu na karcie kredytowej).

- Opóźnienia w spłacie rat (np. spóźnienie o 30 dni w spłacie kredytu hipotecznego).

- Brak historii kredytowej (np. brak jakichkolwiek aktywnych kredytów lub pożyczek).

Czytaj więcej: Kredyt chwilówka co to jest? Poznaj ryzyka i korzyści tej pożyczki

Jak zarządzać zdrowiem kredytowym i zdolnością kredytową?

Zarządzanie zdrowiem kredytowym jest kluczowe dla utrzymania wysokiej zdolności kredytowej. Regularne monitorowanie swojego raportu BIK pozwala na szybką identyfikację ewentualnych problemów, które mogą wpłynąć na ocenę punktową. Ważne jest, aby dbać o terminowe spłaty zobowiązań, ponieważ opóźnienia mogą negatywnie wpłynąć na Twoją punktację. Utrzymywanie niskiego wykorzystania limitu kredytowego również jest istotne, ponieważ banki preferują klientów, którzy nie przekraczają 30% swojego dostępnego limitu.

Inwestowanie w edukację finansową to kolejny krok do poprawy zdrowia kredytowego. Zrozumienie, jak działa system kredytowy, pomoże Ci podejmować lepsze decyzje finansowe. Warto również rozważyć korzystanie z aplikacji do zarządzania finansami, które pomogą w planowaniu budżetu i przypomnieniu o nadchodzących płatnościach. Wszystkie te działania mogą przyczynić się do stabilizacji i poprawy Twojej zdolności kredytowej.

Praktyczne kroki do poprawy zdolności kredytowej

Aby poprawić swoją zdolność kredytową, warto podjąć kilka konkretnych działań. Przede wszystkim, ustawienie automatycznych płatności za rachunki i kredyty zminimalizuje ryzyko opóźnień. Monitorowanie swojego raportu kredytowego co najmniej raz na kwartał pozwoli na bieżąco śledzić zmiany i reagować na ewentualne błędy. Używanie aplikacji do budżetowania, takich jak Mint czy YNAB, może pomóc w lepszym zarządzaniu wydatkami i oszczędnościami.

- Ustaw automatyczne płatności, aby uniknąć opóźnień w spłacie.

- Monitoruj raport kredytowy co najmniej raz na kwartał.

- Korzystaj z aplikacji do budżetowania, aby lepiej zarządzać swoimi finansami.

Jak unikać pułapek związanych z kredytami?

Unikanie pułapek związanych z kredytami jest kluczowe dla utrzymania zdrowia finansowego. Jednym z najczęstszych błędów jest nadmierna zależność od kart kredytowych. Używanie ich jako głównego źródła finansowania może prowadzić do wysokiego zadłużenia i trudności w spłacie. Ważne jest również, aby nie ignorować swojego raportu kredytowego oraz punktacji, ponieważ brak świadomości o swoim stanie finansowym może prowadzić do niekorzystnych decyzji kredytowych. Inną pułapką jest składanie wielu wniosków o kredyt w krótkim czasie, co może być postrzegane jako sygnał ryzyka przez banki.

Aby uniknąć tych problemów, warto ustalić budżet i trzymać się go, a także ograniczyć korzystanie z kredytów do sytuacji naprawdę tego wymagających. Regularne monitorowanie punktacji kredytowej pomoże w identyfikacji ewentualnych problemów zanim staną się one poważne. Właściwe zarządzanie kredytami to klucz do zdrowej sytuacji finansowej i lepszej zdolności kredytowej w przyszłości.

Jak technologia może wspierać zarządzanie zdolnością kredytową?

W dzisiejszych czasach technologia odgrywa kluczową rolę w zarządzaniu zdolnością kredytową. Aplikacje mobilne i platformy do zarządzania finansami osobistymi oferują narzędzia, które mogą pomóc w monitorowaniu wydatków oraz punktacji kredytowej w czasie rzeczywistym. Dzięki temu użytkownicy mogą na bieżąco dostosowywać swoje działania, aby unikać pułapek związanych z kredytami. Automatyczne przypomnienia o terminach płatności oraz analiza wydatków mogą znacząco poprawić dyscyplinę finansową i pomóc w utrzymaniu zdrowia kredytowego.

Co więcej, rozwój sztucznej inteligencji w sektorze finansowym umożliwia bardziej spersonalizowane podejście do zarządzania kredytami. Algorytmy mogą analizować historię kredytową i sugerować optymalne strategie spłaty, a także informować o najlepszych ofertach kredytowych, które odpowiadają indywidualnym potrzebom. Wykorzystanie tych nowoczesnych narzędzi może nie tylko poprawić zdolność kredytową, ale również przyczynić się do lepszego zarządzania finansami w dłuższej perspektywie.