Kto wystawia fakturę VAT RR? To pytanie, które zadaje sobie wiele osób zajmujących się zakupami produktów rolnych. W przeciwieństwie do standardowych transakcji, gdzie to sprzedawca wystawia fakturę, w przypadku faktury VAT RR to nabywca, czyli przedsiębiorca zarejestrowany jako czynny podatnik VAT, ma obowiązek jej wystawienia. Taki sposób regulacji jest nietypowy, ale wynika z przepisów ustawy o podatku od towarów i usług.

W artykule przyjrzymy się bliżej zasadom wystawiania faktury VAT RR, omówimy obowiązki nabywcy oraz warunki, które muszą zostać spełnione, aby faktura mogła być prawidłowo wystawiona. Zrozumienie tych zasad jest kluczowe dla wszystkich, którzy dokonują zakupów od rolników ryczałtowych, aby uniknąć problemów prawnych i finansowych.Kluczowe wnioski:

- Fakturę VAT RR wystawia nabywca towarów lub usług, nie sprzedawca.

- Obowiązek wystawienia faktury wynika z przepisów ustawy o podatku od towarów i usług.

- Faktura VAT RR musi być wystawiona w dwóch egzemplarzach, z oryginałem przekazywanym rolnikowi.

- Warunkiem wystawienia faktury jest status nabywcy jako czynnego podatnika VAT.

- Na fakturze powinny znaleźć się szczegółowe dane dotyczące transakcji oraz stron umowy.

Kto wystawia fakturę VAT RR i jakie są jego obowiązki?

Fakturę VAT RR wystawia nabywca towarów lub usług, co stanowi istotną różnicę w porównaniu do standardowych transakcji, gdzie to sprzedawca jest odpowiedzialny za wystawienie dokumentu. Nabywca, będący przedsiębiorcą zarejestrowanym jako czynny podatnik VAT, dokonuje zakupu produktów rolnych od rolnika ryczałtowego. Taki sposób regulacji ma na celu uproszczenie obiegu dokumentów w transakcjach rolnych oraz zapewnienie zgodności z przepisami prawa.

Ważne jest, aby nabywca zdawał sobie sprawę z obowiązków związanych z wystawieniem faktury VAT RR. Musi on nie tylko wystawić fakturę w odpowiedniej formie, ale także dostarczyć oryginał dokumentu rolnikowi. Obowiązek ten wynika z przepisów ustawy o podatku od towarów i usług, co podkreśla znaczenie tej roli w kontekście transakcji rolnych.Rola nabywcy w wystawianiu faktury VAT RR oraz jej znaczenie

Nabywca pełni kluczową rolę w procesie wystawiania faktury VAT RR. Jego odpowiedzialność polega na prawidłowym sporządzeniu dokumentu, co jest niezbędne dla zachowania zgodności z przepisami prawnymi. W przypadku błędów w wystawieniu faktury, nabywca może ponieść konsekwencje finansowe oraz prawne. Dlatego tak ważne jest, aby był świadomy swojej roli i znaczenia, jakie ma ta faktura w całym procesie zakupowym.

Przepisy prawne dotyczące faktury VAT RR i ich interpretacja

Faktura VAT RR jest regulowana przez przepisy zawarte w ustawie o podatku od towarów i usług. Zgodnie z art. 116 ust. 1 tej ustawy, obowiązek wystawienia faktury VAT RR spoczywa na nabywcy towarów lub usług, który dokonuje zakupu produktów rolnych od rolnika ryczałtowego. Ta nietypowa regulacja ma na celu uproszczenie procesu dokumentacji w transakcjach rolnych i zapewnienie zgodności z przepisami podatkowymi.

Warto również zwrócić uwagę na interpretacje przepisów dotyczących faktury VAT RR. W praktyce oznacza to, że nabywca musi być świadomy nie tylko swoich obowiązków, ale także tego, jakie dane powinny znaleźć się na fakturze. Błędne informacje mogą prowadzić do problemów podczas kontroli podatkowych. Dlatego znajomość przepisów dotyczących wystawiania faktury VAT RR jest kluczowa dla każdego przedsiębiorcy zaangażowanego w handel produktami rolnymi.

Jakie są warunki konieczne do wystawienia faktury VAT RR?

Aby wystawić fakturę VAT RR, nabywca musi spełnić określone warunki. Przede wszystkim musi być czynnym podatnikiem VAT, co oznacza, że musi być zarejestrowany w odpowiednim urzędzie skarbowym. Ponadto, nabywca powinien dokonywać zakupu od rolnika, który prowadzi działalność w formie ryczałtu. Bez spełnienia tych warunków, wystawienie faktury VAT RR nie będzie możliwe.Ważne jest również, aby nabywca rozumiał, że faktura VAT RR musi być wystawiona w odpowiedniej formie i zawierać wszystkie wymagane informacje. Na fakturze powinny znaleźć się dane nabywcy oraz sprzedawcy, a także szczegóły dotyczące transakcji, takie jak rodzaj towarów i ich wartość. Przestrzeganie tych zasad jest niezbędne, aby uniknąć problemów z organami podatkowymi w przyszłości.

Kto może być nabywcą uprawnionym do wystawienia faktury?

Aby nabywca mógł wystawić fakturę VAT RR, musi spełniać określone kryteria. Przede wszystkim, nabywca musi być czynnym podatnikiem VAT, co oznacza, że powinien być zarejestrowany w odpowiednim urzędzie skarbowym. Tylko przedsiębiorcy, którzy są zarejestrowani jako podatnicy VAT, mają prawo do wystawiania faktury VAT RR w transakcjach dotyczących zakupu produktów rolnych od rolników ryczałtowych.

Dodatkowo, nabywca musi dokonywać zakupu od rolnika, który prowadzi działalność w formie ryczałtu. Bez spełnienia tych warunków, wystawienie faktury VAT RR nie będzie możliwe. Dlatego przed dokonaniem zakupu warto upewnić się, że wszystkie wymagane kryteria są spełnione.

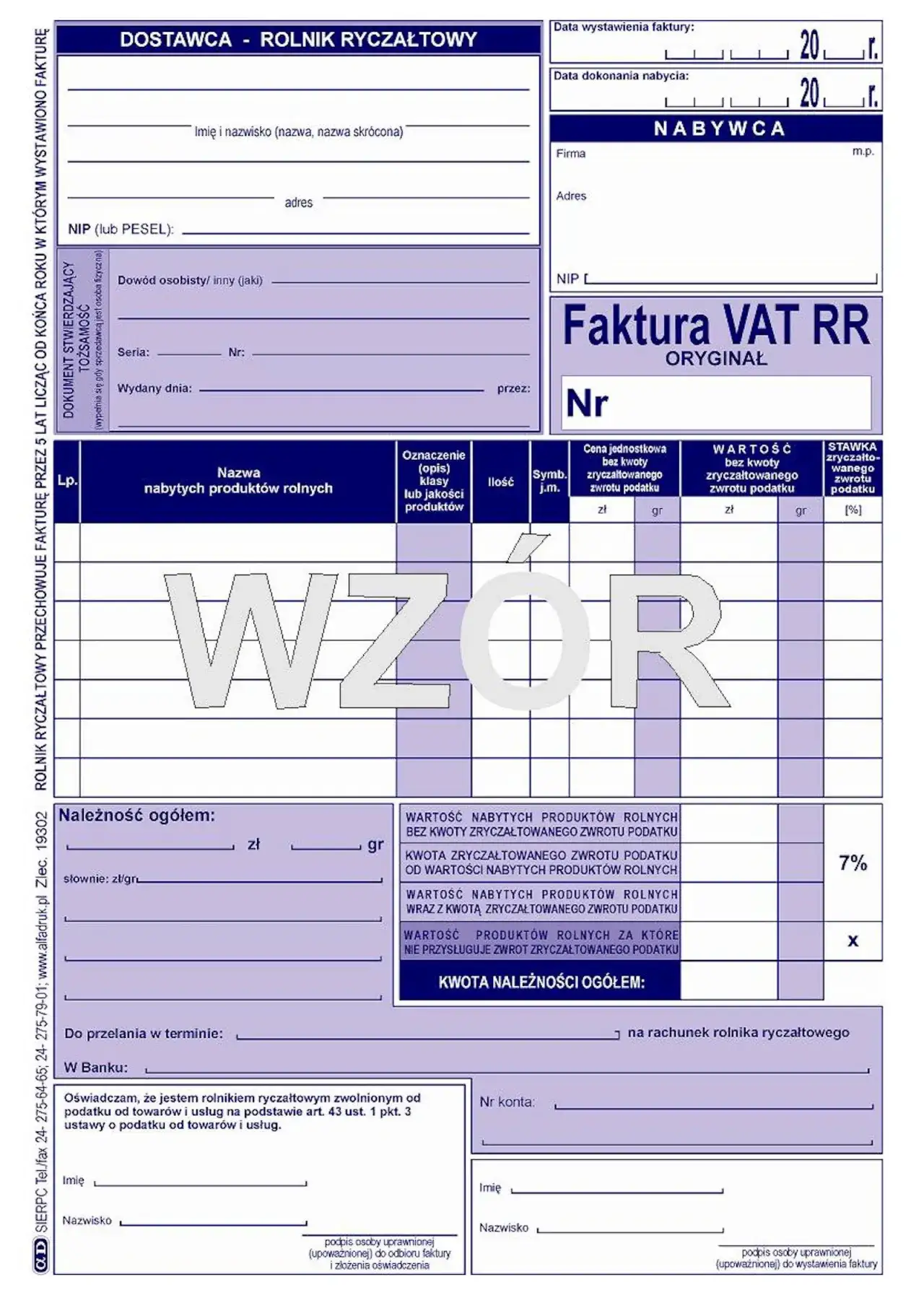

Jakie informacje powinny znaleźć się na fakturze VAT RR?

Faktura VAT RR musi zawierać szereg kluczowych informacji, aby była ważna i zgodna z przepisami. Na fakturze powinny znaleźć się dane nabywcy, takie jak imię i nazwisko lub nazwa firmy, adres oraz numer identyfikacji podatkowej (NIP). Również dane sprzedawcy, czyli rolnika ryczałtowego, muszą być dokładnie podane, w tym jego imię, nazwisko, adres oraz NIP.

- Imię i nazwisko lub nazwa firmy nabywcy

- Adres nabywcy oraz numer NIP

- Imię i nazwisko lub nazwa firmy sprzedawcy

- Adres sprzedawcy oraz numer NIP

- Szczegóły dotyczące transakcji, w tym rodzaj towarów i ich wartość

Czytaj więcej: Jak wypełnić fakturę na ryczałcie bez błędów i stresu

Przykłady zastosowania faktury VAT RR w praktyce

W praktyce, faktura VAT RR jest wykorzystywana w różnych transakcjach rolnych, gdzie nabywca produktów rolnych pełni rolę wystawcy faktury. Na przykład, przedsiębiorca zajmujący się handlem owocami, taki jak Fruity Sp. z o.o., może zakupić jabłka od rolnika ryczałtowego. W takim przypadku, to nabywca, czyli Fruity Sp. z o.o., jest zobowiązany do wystawienia faktury VAT RR, dokumentując zakup oraz przekazując oryginał faktury rolnikowi. Tego rodzaju transakcje są kluczowe dla obiegu dokumentacji w sektorze rolnym.

Inny przykład to zakup zbóż przez firmę Zboża Polska S.A., która nabywa pszenicę od lokalnego rolnika. W tym przypadku, Zboża Polska S.A. również wystawia fakturę VAT RR, co pozwala na prawidłowe rozliczenie podatku VAT. Dzięki temu, obie strony transakcji mają pewność, że wszystkie formalności są dopełnione zgodnie z przepisami prawa.

Scenariusze wystawiania faktury VAT RR w transakcjach rolnych

Wystawienie faktury VAT RR może mieć miejsce w różnych scenariuszach. Na przykład, nabywca może kupować świeże warzywa, takie jak marchew czy ziemniaki, od rolnika, który prowadzi działalność w formie ryczałtu. Innym przypadkiem jest zakup mleka od mleczarni, która również działa jako rolnik ryczałtowy. Każda z tych transakcji wymaga wystawienia faktury VAT RR przez nabywcę, co jest zgodne z obowiązującymi przepisami.

| Rodzaj produktu | Przykładowy nabywca | Sprzedawca | Kwota transakcji |

| Jabłka | Fruity Sp. z o.o. | Rolnik Jan Kowalski | 5000 PLN |

| Pszenica | Zboża Polska S.A. | Rolnik Anna Nowak | 8000 PLN |

| Marchew | Warzywa i Owoce Sp. z o.o. | Rolnik Piotr Wiśniewski | 3000 PLN |

Problemy i pułapki związane z fakturą VAT RR w praktyce

Wystawianie faktury VAT RR może wiązać się z różnymi problemami i pułapkami, które nabywcy muszą mieć na uwadze. Często zdarza się, że nabywcy niepoprawnie wypełniają dane na fakturze, co może prowadzić do problemów podczas kontroli podatkowych. Na przykład, pominięcie numeru NIP sprzedawcy lub nabywcy jest częstym błędem, który może skutkować nieważnością faktury. Innym problemem jest nieprzestrzeganie zasad dotyczących wystawiania faktury w dwóch egzemplarzach, co również może prowadzić do kłopotów.

Aby uniknąć tych pułapek, warto stosować się do kilku praktycznych wskazówek. Przede wszystkim, przed wystawieniem faktury należy dokładnie sprawdzić wszystkie wprowadzone dane. Upewnij się, że zarówno nabywca, jak i sprzedawca są poprawnie zidentyfikowani, a wszystkie wymagane informacje są zawarte. Dzięki temu można zminimalizować ryzyko błędów i związanych z nimi konsekwencji.

Jak technologia zmienia przyszłość wystawiania faktur VAT RR

W miarę jak technologia rozwija się, przyszłość wystawiania faktur VAT RR staje się coraz bardziej zautomatyzowana i efektywna. Wykorzystanie oprogramowania do zarządzania fakturami pozwala na automatyczne wypełnianie danych, co minimalizuje ryzyko błędów i przyspiesza cały proces. Przykłady takich rozwiązań to platformy umożliwiające integrację z systemami księgowymi, które automatycznie generują faktury na podstawie danych transakcyjnych. Dzięki temu przedsiębiorcy mogą skupić się na rozwijaniu swojego biznesu, a nie na żmudnym wypełnianiu dokumentów.

Dodatkowo, technologie chmurowe umożliwiają łatwy dostęp do faktur z dowolnego miejsca, co jest szczególnie istotne w dobie pracy zdalnej. W przyszłości możemy spodziewać się jeszcze większej integracji z systemami sztucznej inteligencji, które będą potrafiły analizować dane z faktur VAT RR, identyfikować wzorce zakupowe oraz sugerować optymalizacje w procesie zakupowym. Tego rodzaju innowacje mogą znacząco zwiększyć efektywność zarządzania finansami w firmach zajmujących się handlem produktami rolnymi.