W artykule omówimy czas trwania negatywnych wpisów, ich rodzaje oraz wpływ na decyzje banków. Dowiesz się również, jak sprawdzić swój raport BIK oraz jakie działania można podjąć, aby poprawić swoją sytuację finansową. Zrozumienie tych kwestii jest kluczowe dla każdego, kto planuje wziąć kredyt lub chce poprawić swoją historię kredytową.

Kluczowe wnioski:

- Negatywne wpisy w BIK mogą pozostawać w systemie od 12 do 60 miesięcy, w zależności od ich rodzaju.

- Opóźnienia w spłatach kredytów są widoczne w BIK przez 5 lat, jeśli są dłuższe niż 60 dni.

- Banki różnie oceniają negatywne wpisy; niektóre mogą akceptować drobne opóźnienia.

- Sprawdzenie własnego raportu BIK jest kluczowe dla zrozumienia swojej sytuacji kredytowej.

- W przypadku spłaty zaległości, banki mogą rozważyć wniosek kredytowy, zwłaszcza przy stabilnym dochodzie.

Jak długo negatywne wpisy są w BIK i co to oznacza dla kredytu?

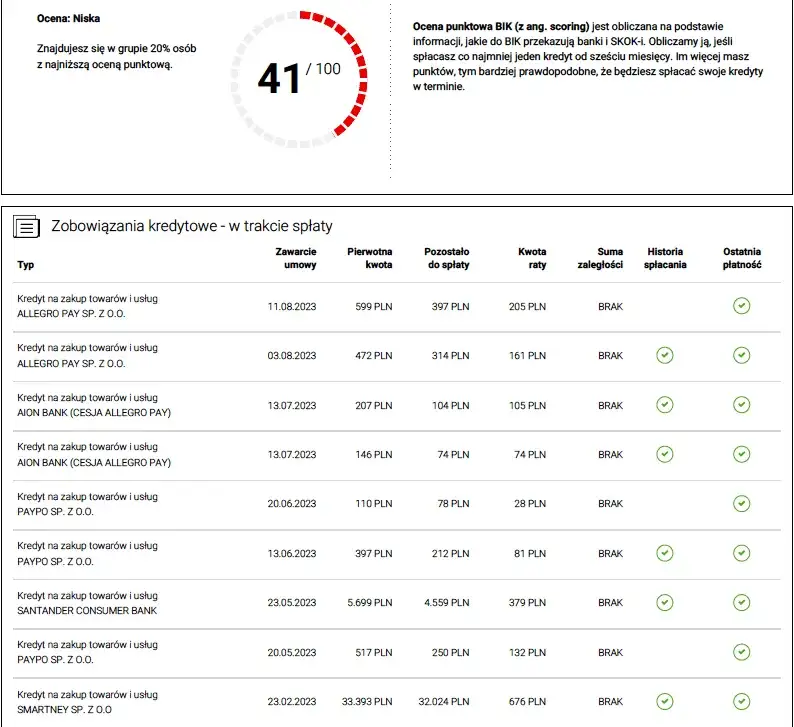

Negatywne wpisy w Biurze Informacji Kredytowej (BIK) mogą znacząco wpłynąć na Twoje możliwości uzyskania kredytu. Wpisy te mogą utrudnić życie finansowe, ale nie zawsze oznaczają automatyczną odmowę przyznania kredytu. Warto zrozumieć, jak długo takie wpisy pozostają w systemie oraz jakie mają konsekwencje dla przyszłych wniosków o kredyt.Banki analizują dane z BIK, ale także biorą pod uwagę inne czynniki, takie jak aktualna sytuacja finansowa, wysokość zobowiązań oraz dochody. Negatywne wpisy mogą być różnego rodzaju, w tym opóźnienia w spłatach, które mogą trwać od 12 do 60 miesięcy, w zależności od ich charakteru. Dlatego tak ważne jest, aby znać zasady dotyczące tych wpisów oraz ich wpływ na decyzje kredytowe.

Czas trwania negatywnych wpisów w BIK i ich rodzaje

W BIK występuje kilka rodzajów negatywnych wpisów, które różnią się czasem trwania. Opóźnienia w spłatach, np. powyżej 30 dni, są jednym z najczęstszych problemów. Zazwyczaj takie wpisy są widoczne przez 5 lat, jeśli opóźnienie przekracza 60 dni. Inne rodzaje wpisów, takie jak niespłacone zobowiązania, również mogą wpływać na Twoją historię kredytową przez dłuższy czas.

| Rodzaj wpisu | Czas trwania |

| Opóźnienia w spłatach (powyżej 30 dni) | 5 lat |

| Niespłacone zobowiązania | 5 lat |

| Spłacone kredyty (bez zgody na przetwarzanie danych) | Niewidoczne po spłacie |

Jak długo widoczne są opóźnienia w spłatach kredytów?

Opóźnienia w spłatach kredytów mogą mieć poważne konsekwencje dla Twojej historii kredytowej. W BIK takie wpisy są widoczne przez 5 lat, jeśli opóźnienie wynosi ponad 60 dni. Nawet krótsze opóźnienia, trwające powyżej 30 dni, mogą również wpłynąć na Twoją zdolność kredytową, ponieważ banki biorą je pod uwagę przy ocenie wniosków o kredyt.

Warto pamiętać, że każda instytucja finansowa może mieć różne podejście do oceny opóźnień. Niektóre banki mogą akceptować drobne opóźnienia, podczas gdy inne mogą być bardziej restrykcyjne. Wpisy o opóźnieniach mogą prowadzić do obniżenia scoringu kredytowego, co z kolei wpływa na decyzje kredytowe banków.

Wpływ negatywnych wpisów na scoring kredytowy i zdolność kredytową

Negatywne wpisy w BIK mają bezpośredni wpływ na Twój scoring kredytowy. Scoring ten jest obliczany na podstawie różnych czynników, takich jak historia spłat, wysokość zadłużenia i długość historii kredytowej. Każdy negatywny wpis, w tym opóźnienia w spłatach, obniża Twój wynik kredytowy, co może skutkować trudnościami w uzyskaniu nowych kredytów.

Banki często analizują historię kredytową, aby ocenić ryzyko związane z udzieleniem kredytu. Negatywne wpisy mogą prowadzić do odmowy wniosków, zwłaszcza jeśli dotyczą one dużych kwot lub długotrwałych opóźnień. Dlatego ważne jest, aby być świadomym swojej sytuacji kredytowej i dążyć do jej poprawy, jeśli to możliwe.

Jak negatywne wpisy obniżają scoring kredytowy?

Negatywne wpisy w BIK mają istotny wpływ na scoring kredytowy, który jest kluczowym elementem oceny zdolności kredytowej. Banki i instytucje finansowe korzystają z różnych modeli scoringowych, które uwzględniają historię spłat, wysokość zadłużenia oraz rodzaj zobowiązań. W momencie, gdy pojawiają się negatywne wpisy, takie jak opóźnienia w spłatach, scoring kredytowy automatycznie spada, co może prowadzić do trudności w uzyskaniu nowych kredytów.

Modele scoringowe, takie jak FICO czy VantageScore, przyznają punkty na podstawie różnych czynników, a negatywne wpisy mają szczególnie duży wpływ na te oceny. Im więcej negatywnych wpisów, tym niższy wynik kredytowy, co z kolei skutkuje większym ryzykiem dla banków przy podejmowaniu decyzji kredytowych. Dlatego ważne jest, aby regularnie monitorować swoją historię kredytową i dążyć do jej poprawy, aby uniknąć negatywnych konsekwencji.

Kiedy negatywne wpisy przestają wpływać na decyzje banków?

Banki mogą zacząć ignorować negatywne wpisy w pewnych okolicznościach, co może nastąpić po upływie określonego czasu. W większości przypadków, negatywne wpisy przestają wpływać na decyzje kredytowe po upływie 5 lat, jednak wiele zależy od polityki konkretnego banku. Niektóre instytucje mogą być bardziej elastyczne i zignorować mniejsze opóźnienia, zwłaszcza jeśli klient wykazuje stabilność finansową i regularnie spłaca swoje zobowiązania.

Decyzja o zignorowaniu negatywnego wpisu może również zależeć od całkowitej sytuacji finansowej wnioskodawcy. Jeśli osoba ma stabilne dochody oraz niskie zadłużenie, banki mogą być bardziej skłonne do rozważenia wniosku, nawet jeśli w przeszłości występowały negatywne wpisy. Ważne jest, aby być świadomym tych zasad i dążyć do poprawy swojej sytuacji kredytowej.

Czytaj więcej: Kto bierze chwilówki? Zaskakujące fakty o pożyczkobiorcach

Jak sprawdzić swój raport BIK i poprawić swoją sytuację kredytową?

Aby sprawdzić swój raport w BIK, należy odwiedzić stronę internetową Biura Informacji Kredytowej. Możesz pobrać swój raport za darmo raz na pół roku lub zdecydować się na płatną wersję, która kosztuje 39 zł (wersja podstawowa) lub 49 zł (wersja pełna). Raport zawiera szczegółowe informacje o Twoich aktywnych zobowiązaniach, opóźnieniach w spłatach oraz zapytaniach kredytowych. Dzięki temu możesz dokładnie ocenić swoją sytuację kredytową i zrozumieć, jakie wpisy mogą wpływać na Twoją zdolność do uzyskania kredytu.

Aby poprawić swoją sytuację kredytową, warto stosować kilka sprawdzonych strategii. Regularne spłacanie zobowiązań w terminie jest kluczowe, ponieważ pozytywna historia kredytowa ma duży wpływ na scoring. Dodatkowo, warto unikać zaciągania nowych długów, gdy już masz istniejące zobowiązania. Można również rozważyć konsolidację długów, aby uprościć zarządzanie finansami. Pamiętaj, że każda pozytywna zmiana w Twojej historii kredytowej może przyczynić się do lepszej oceny w przyszłości.

Jak pobrać raport BIK i co w nim znajdziemy?

Aby pobrać swój raport w BIK, wystarczy odwiedzić oficjalną stronę internetową Biura Informacji Kredytowej. Możesz uzyskać dostęp do swojego raportu za darmo raz na pół roku lub wykupić wersję pełną za 49 zł lub podstawową za 39 zł. Raport zawiera kluczowe informacje dotyczące Twojej historii kredytowej, takie jak aktywne zobowiązania, opóźnienia w spłatach oraz zapytania kredytowe. Dzięki temu masz pełny obraz swojej sytuacji finansowej, co jest niezbędne do podejmowania świadomych decyzji dotyczących kredytów.

Skuteczne strategie na poprawę historii kredytowej w BIK

Aby poprawić swoją historię kredytową, warto stosować kilka praktycznych strategii. Regularne spłacanie zobowiązań w terminie jest kluczowe, ponieważ pozywna historia spłat znacząco wpływa na scoring kredytowy. Możesz również rozważyć konsolidację długów, co pomoże uprościć zarządzanie finansami. Na przykład, jeśli masz kilka mniejszych kredytów, połączenie ich w jeden większy może ułatwić ich spłatę. Dodatkowo, warto unikać zaciągania nowych długów, gdy już masz istniejące zobowiązania, aby nie obciążać swojej historii kredytowej.

Jak wykorzystać dane z BIK do lepszego zarządzania finansami?

Analiza danych z BIK nie tylko pozwala na ocenę historii kredytowej, ale również może być kluczowym narzędziem w zarządzaniu osobistymi finansami. Wykorzystując informacje zawarte w raporcie, możesz zidentyfikować obszary, w których możesz poprawić swoje nawyki finansowe. Na przykład, jeśli zauważysz, że regularnie spóźniasz się ze spłatami, warto rozważyć automatyczne zlecenia płatności, co pomoże uniknąć opóźnień i poprawi Twoją historię kredytową.

Dodatkowo, monitorowanie swojego raportu BIK może pomóc w przewidywaniu przyszłych potrzeb kredytowych. Jeśli planujesz większy zakup, taki jak mieszkanie lub samochód, możesz wcześniej zadbać o poprawę swojego scoringu kredytowego. Regularne sprawdzanie raportu pozwala na wczesne wykrycie ewentualnych błędów lub nieprawidłowości, które mogą wpływać na Twoją zdolność kredytową. W ten sposób możesz skutecznie przygotować się do przyszłych decyzji finansowych, co przyniesie długoterminowe korzyści.